1. Tổng quan

Giải đáp thắc mắc về việc xử lý chứng từ khấu trừ thuế TNCN đã lập sai theo từng quy định pháp luật hiện hành.

Căn cứ theo quy định mới nhất: Theo khoản 4, Điều 2 Nghị định 70/2025-NĐ-CP, tổ chức/cá nhân trả thu nhập không được phép hủy chứng từ khấu trừ thuế TNCN điện tử đã phát hành.

2. Hướng dẫn thực hiện

2.1 Chứng từ cũ theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC (KHÔNG CÒN HIỆU LỰC)

- Đối với các chứng từ đã lập sai chưa phát hành: có thể Chỉnh sửa/Xóa.

- Đối với các chứng từ đã lập sai và đã phát hành hiện tại đơn vị đã chuyển qua Nghị định 70: Không được phép Hủy và sẽ xử lý theo hình thức thay thế tại Nghị định 70/2025/NĐ-CP.

Xem hướng dẫn chi tiết tại đây.

2.2 Chứng từ theo Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC

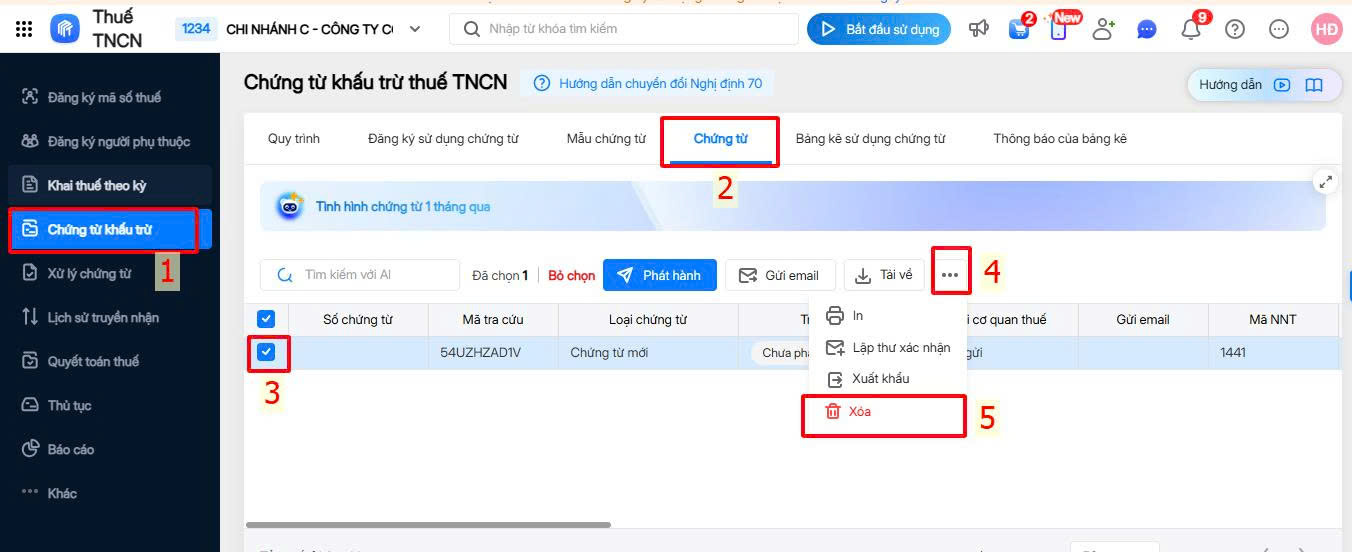

- Đối với các chứng từ đã lập sai chưa phát hành: có thể Chỉnh sửa/Xóa.

Anh/Chị vào phân hệ Chứng từ khấu trừ\tích chọn chứng từ chưa phát hành cần xóa\chọn biểu tượng 3 chấm\chọn Xóa.

- Đối với các chứng từ đã lập sai và đã phát hành (truyền nhận dữ liệu tới Cơ quan thuế): Không cho phép hủy/xóa.

- Nếu chứng từ có trạng thái gửi Cơ quan thuế là Chứng từ hợp lệ: lập chứng từ thay thế.

-

- Nếu chứng từ có trạng thái gửi Cơ quan thuế là Chứng từ không hợp lệ: nhấn vào trạng thái Gửi Cơ quan thuế để xem lý do sau đó nhân bản để lập chứng từ mới. Xem hướng dẫn lập chứng từ tại đây.