2. Các bước thực hiện

2.1 Lập biên bản điện tử thay thế (không bắt buộc)

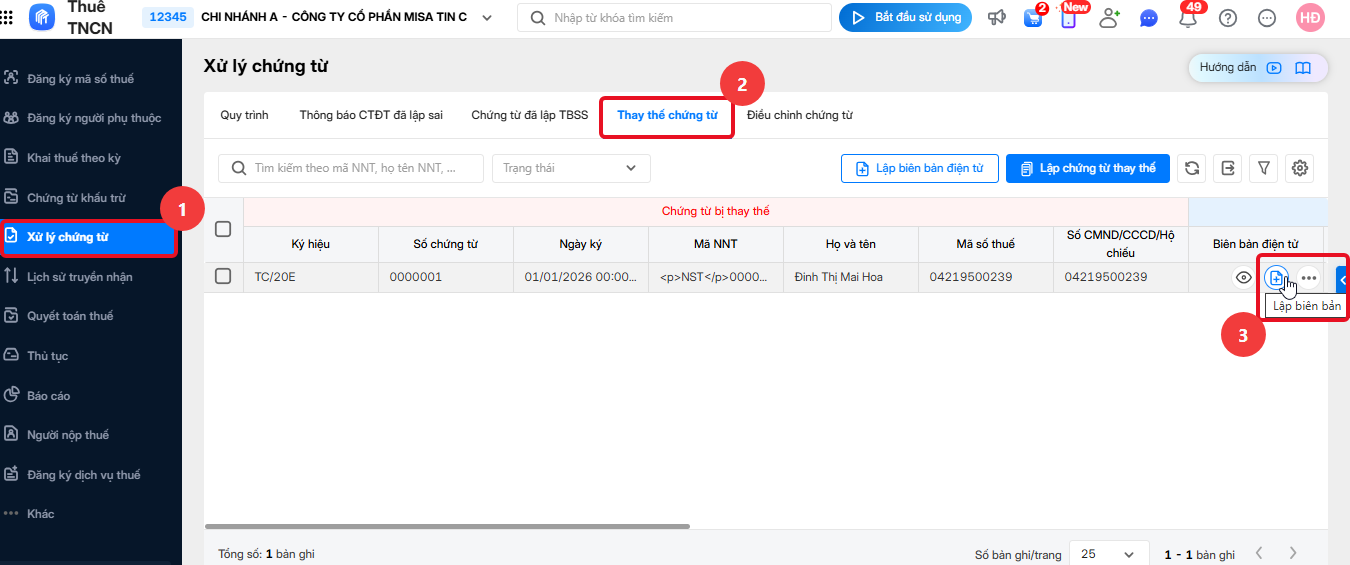

Bước 1: Vào Xử lý chứng từ\Thay thế chứng từ, nhấn Lập biên bản điện tử.

Nếu đã lập chứng từ thay thế và cần lập lại biên bản thay thế, thực hiện như sau:

2.2 Lập chứng từ thay thế

Bước 1: Tại Xử lý chứng từ\Thay thế chứng từ:

Bước 3: Nhập Lý do thay thế, điền lại các thông tin đúng trên chứng từ thay thế. Lưu ý: Chứng từ thay thế bị sai sót thì phải lập chứng từ thay thế mới để thay thế cho chứng từ thay thế này. 2.3 Theo dõi lịch sử truyền nhận

Bước 1: Sau khi ký nộp chứng từ sang Cơ quan thuế, theo dõi trạng thái chứng từ tại danh sách chứng từ.  Bước 2: Nhấn Xem lịch sử truyền nhận để theo dõi quá trình truyền nhận chứng từ với Cơ quan thuế.  2.4 Gửi email chứng từ cho người nộp thuế

2.4.1 Gửi từng chứng từ

Tại dòng chứng từ, nhấn Gửi chứng từ để gửi email chứng từ thay thế cho người nộp thuế. Tích chọn các chứng từ, nhấn Gửi chứng từ để gửi email chứng từ thay thế cho nhiều người nộp thuế. |