3. Hướng dẫn chi tiết

3.1 Tạo bảng chấm công tổng hợp số giờ làm thêm làm dữ liệu tính lương

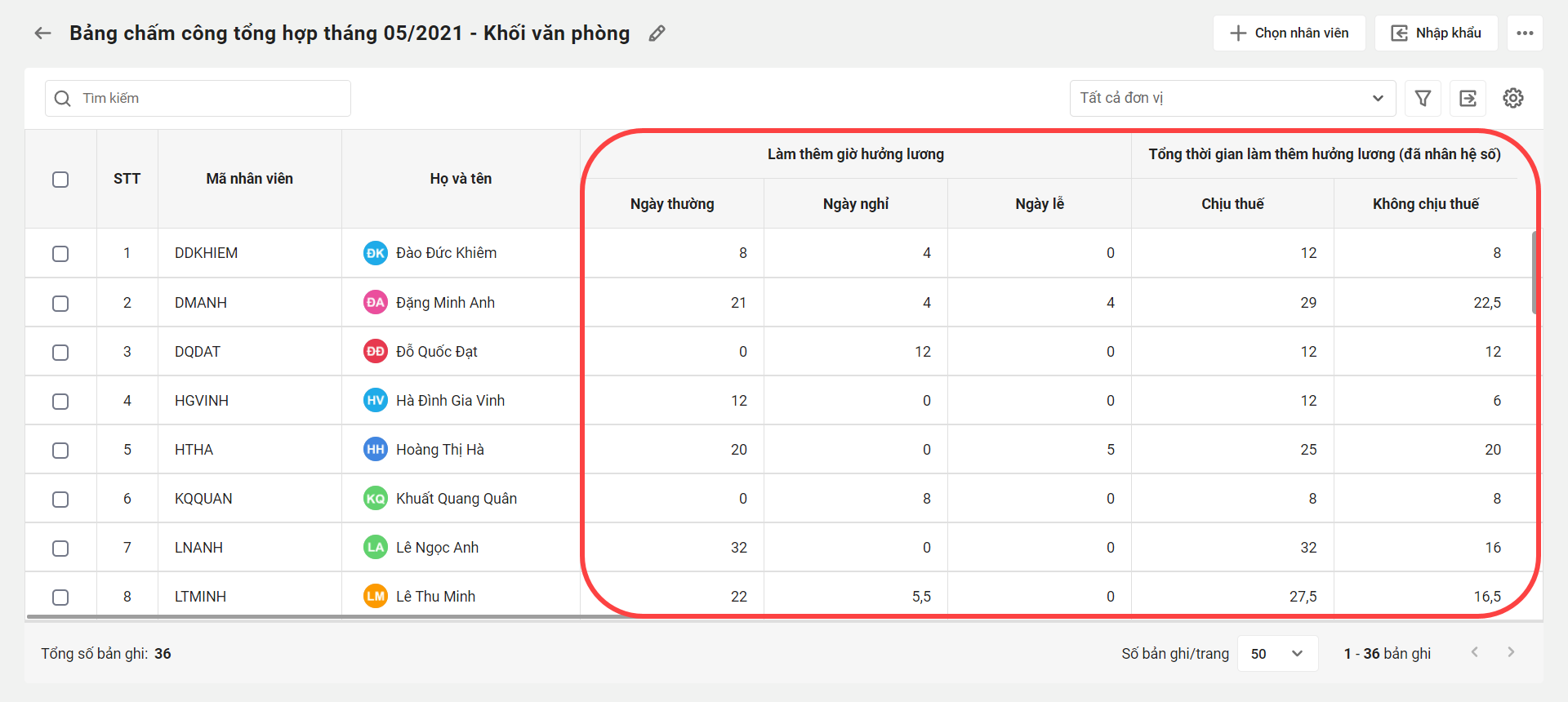

Tại phân hệ Dữ liệu tính lương\Chấm công:

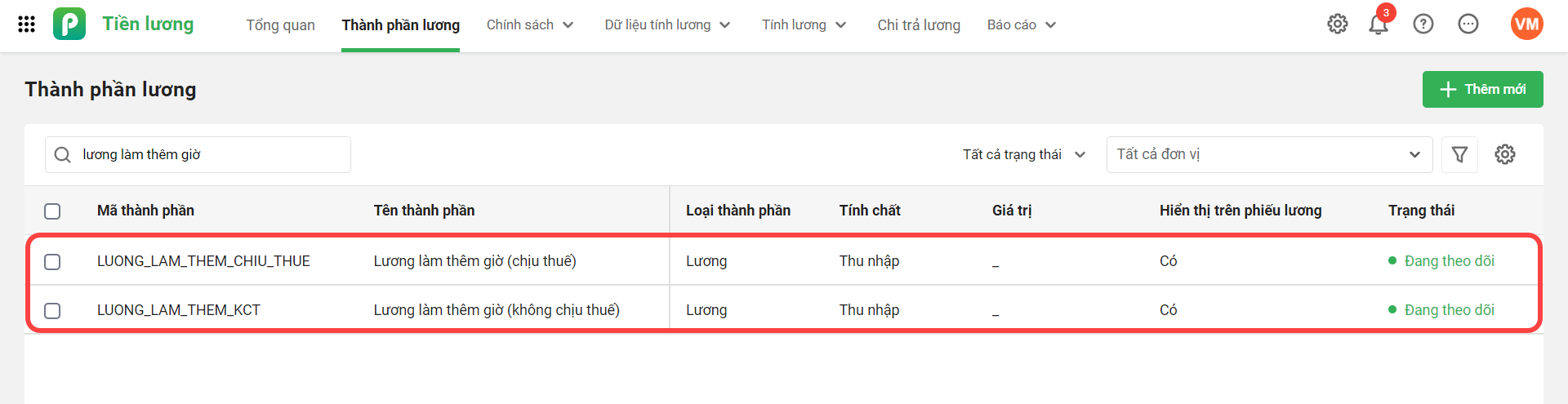

3.2 Thiết lập thành phần lương làm thêm giờTại phân hệ Thành phần lương: chương trình đã tạo sẵn 2 thành phần lương là Lương làm thêm giờ (chịu thuế) và Lương làm thêm giờ (không chịu thuế) và để trống công thức tính. Cần nhập thêm công thức tính cho các khoản này theo quy định của công ty.

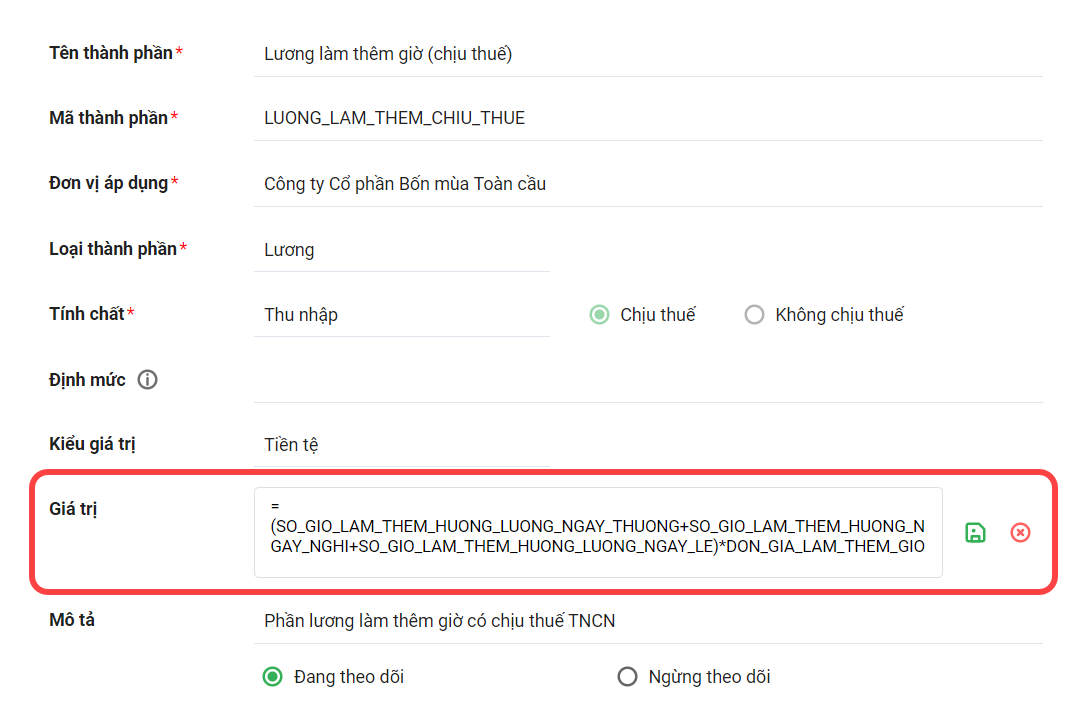

Cách 1:Thiết lập công thức theo các thành phần Số giờ làm thêm ngày thường, ngày nghỉ, ngày lễ Bước 1: Truy cập Thành phần lương\ tìm thành phần Lương làm thêm giờ (chịu thuế) và Lương làm thêm giờ (chịu thuế) Bước 2: Bấm Sửa \ Giá trị nhập Công thức tính của các khoản làm thêm giờ như sau:

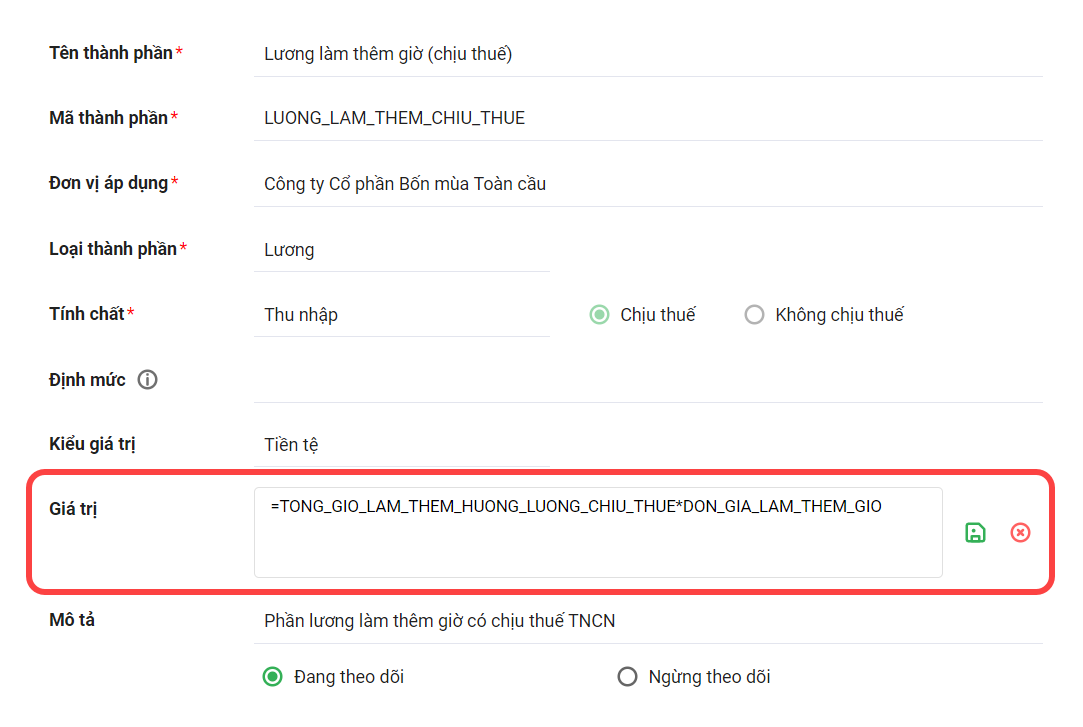

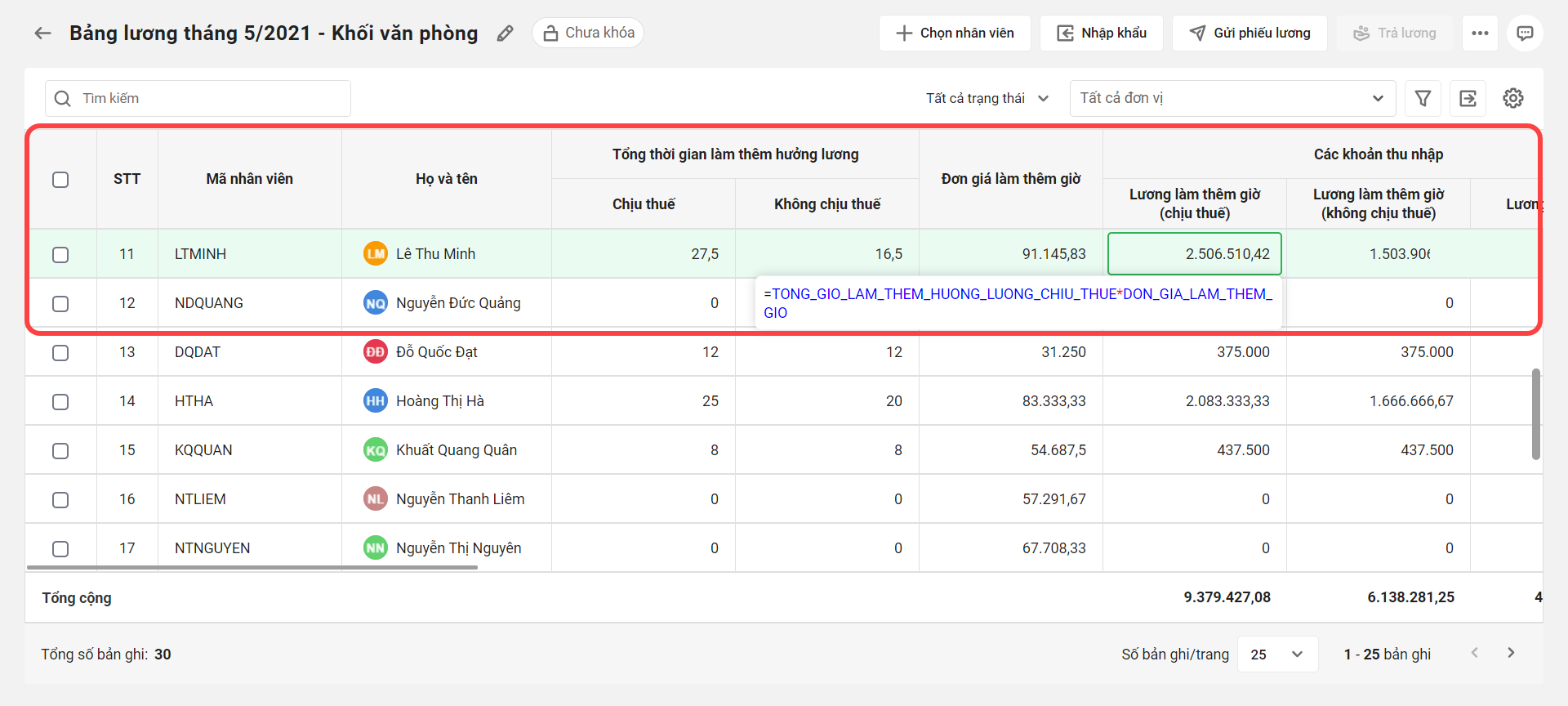

Cách 2: Thiết lập công thức theo các thành phần Tổng giờ làm thêm hưởng lương chịu thuế và không chịu thuếDo các thành phần Tổng giờ làm thêm hưởng lương chịu thuế và không chịu thuế đã được nhân với tỷ lệ hưởng lương tương ứng nên chỉ cần đặt công thức tính đơn giản như sau:

3.3 Lập bảng lương

Khi vào Tính lương\Bảng lương tạo bảng lương, chương trình sẽ tự động tính các khoản Lương làm thêm giờ (chịu thuế) và Lương làm thêm giờ (không chịu thuế) theo công thức đã thiết lập. Từ đó, làm căn cứ tính Thuế TNCN.  |