1. Tổng quan

Mục đích: Hướng dẫn thiết lập và tính toán thành phần lương có miễn thuế một phần trên phần mềm.

Nội dung:

– Thiết lập miễn thuế một phần với công thức tính

– Cách phần mềm tự động tính thu nhập chịu thuế và miễn thuế

Ví dụ minh họa : Công ty có khoản phụ cấp ăn trưa cho nhân viên theo công thức = Định mức*Tổng công hưởng lương/Số công chuẩn.

Trong đó: nhân viên được miễn thuế 730.000đ và phần còn lại chịu thuế. Vì vậy HR sẽ khai báo trên phần mềm thành 2 khoản như sau:

- Phụ cấp ăn trưa không chịu thuế: = Định mức*Tổng công hưởng lương/Số công chuẩn và định mức là 730.000

- Phụ cấp ăn trưa chịu thuế: = Định mức*Tổng công hưởng lương/Số công chuẩn – Phụ cấp ăn trưa không chịu thuế

Trường hợp nhân viên có nhiều lịch sử lương HR sẽ cần thiết lập để miễn thuế một phần cho các thành phần lương này và khai báo số tiền/công thức tính để chương trình có căn cứ tính toán đúng theo quy định.

2. Các bước thực hiện

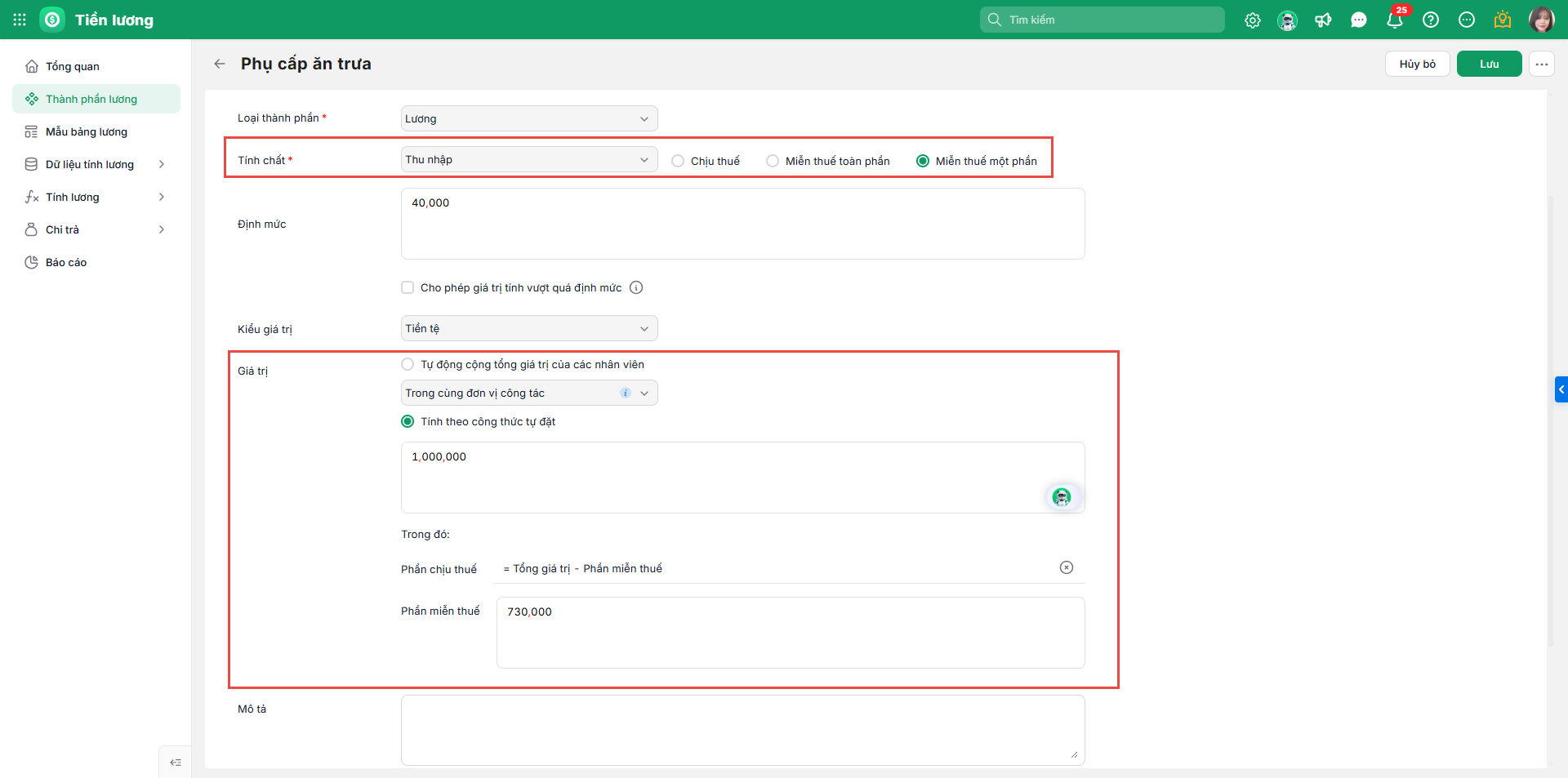

Bước 1: Tại giao diện chi tiết khai báo Thành phần lương \ ở dòng Tính chất\ tích chọn “Miễn thuế một phần”

Bước 2: Khai báo công thức và phần chịu thuế hoặc miễn thuế (chỉ cần khai báo 1 trong 2, phần còn lại chương trình sẽ tự động điền giá trị)

Khi đó trên Bảng lương và Bảng thuế, chương trình sẽ tự động tính tổng khoản thu nhập chịu thuế một phần, sau đó trừ đi phần miễn thuế để tính ra phần chịu thuế. Trường hợp tổng thu nhập < phần miễn thuế thì phần chịu thuế = 0.

Ví dụ:

Phụ cấp ăn trưa có công thức tính: = 40.000*Tổng công hưởng lương.

Phần miễn thuế = 730.000; Phần chịu thuế = Tổng giá trị – Phần miễn thuế.

- Nếu nhân viên làm việc được 20 công thì: PC ăn trưa = 40.000*20 = 800.000 → Thu nhập miễn thuế là 730.000, thu nhập chịu thuế là 70.000.

- Nếu nhân viên làm việc được 18 công thì: PC ăn trưa = 40.000*18 = 720.000 → Thu nhập miễn thuế là 720.000, thu nhập chịu thuế là 0.