2. Các bước thực hiện

- Vào phân hệ Thành phần lương \ Danh mục của hệ thống \ Tìm kiếm thành phần Phụ cấp ăn trưa \ Tích chọn và nhấn Đưa vào danh sách sử dụng

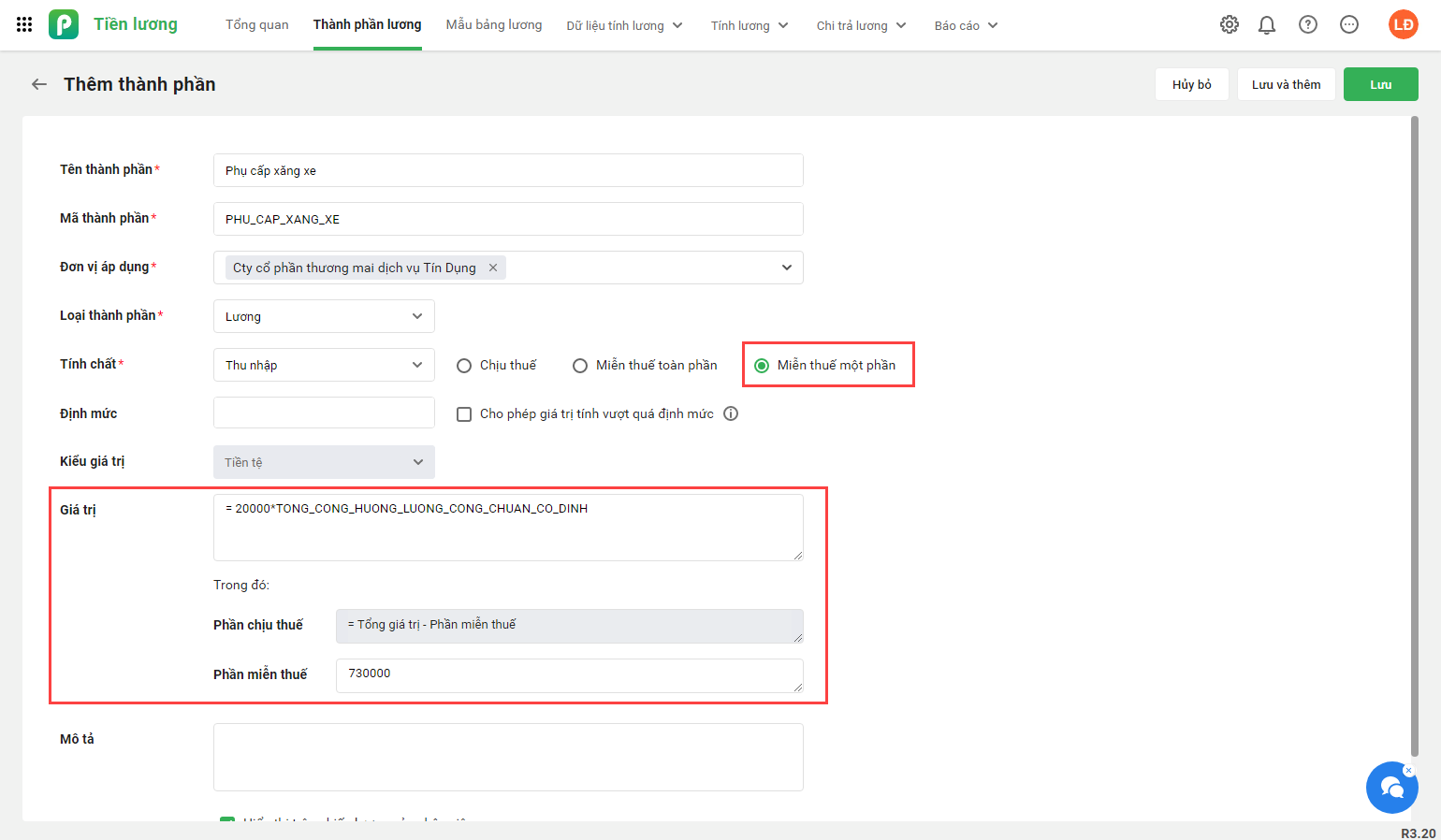

- Nếu có các thành phần lương chịu thuế một phần khác, HR thực hiện khai báo tại Thành phần lương \ Nhấn đúp vào dòng Phụ cấp ăn trưa \ Nhấn Sửa. Trong đó:

- Tích chọn “Miễn thuế một phần”

- Khai báo công thức và phần chịu thuế hoặc miễn thuế (chỉ cần khai báo 1 trong 2, phần còn lại chương trình sẽ tự động điền giá trị)

Khi đó trên Bảng lương và Bảng thuế, chương trình sẽ tự động tính tổng khoản thu nhập chịu thuế một phần, sau đó trừ đi phần miễn thuế để tính ra phần chịu thuế. Trường hợp tổng thu nhập < phần miễn thuế thì phần chịu thuế = 0.

Ví dụ:

Phụ cấp ăn trưa có công thức tính: = 40.000*Tổng công hưởng lương.

Phần miễn thuế = 730.000; Phần chịu thuế = Tổng giá trị – Phần miễn thuế.

- Nếu nhân viên làm việc được 20 công thì: PC ăn trưa = 40.000*20 = 800.000 → Thu nhập miễn thuế là 730.000, thu nhập chịu thuế là 70.000.

- Nếu nhân viên làm việc được 18 công thì: PC ăn trưa = 40.000*18 = 720.000 → Thu nhập miễn thuế là 720.000, thu nhập chịu thuế là 0.