4. Hướng dẫn chi tiết

4.1 Khai báo thành phần lương và phụ cấp tiền thuê nhà

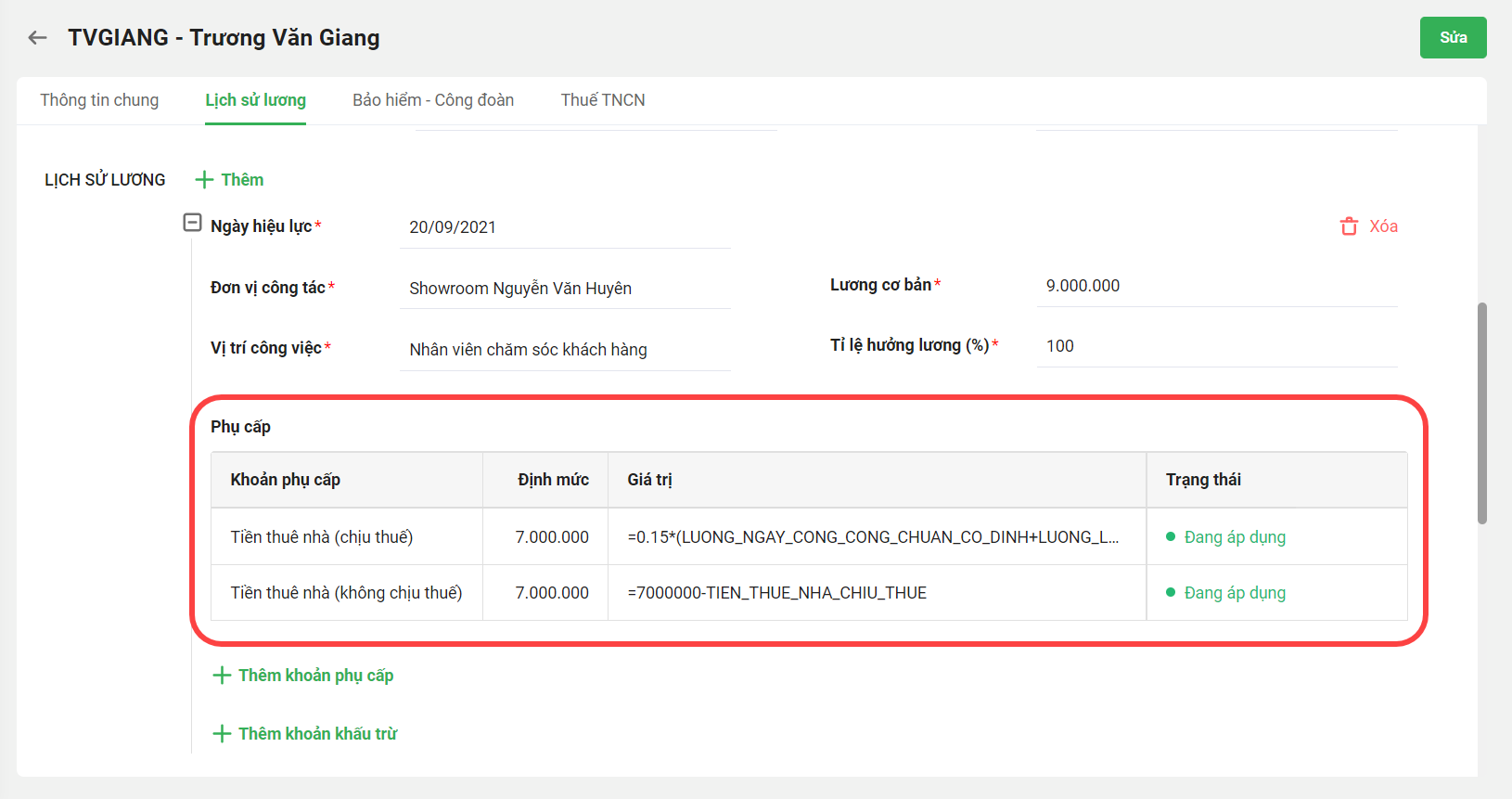

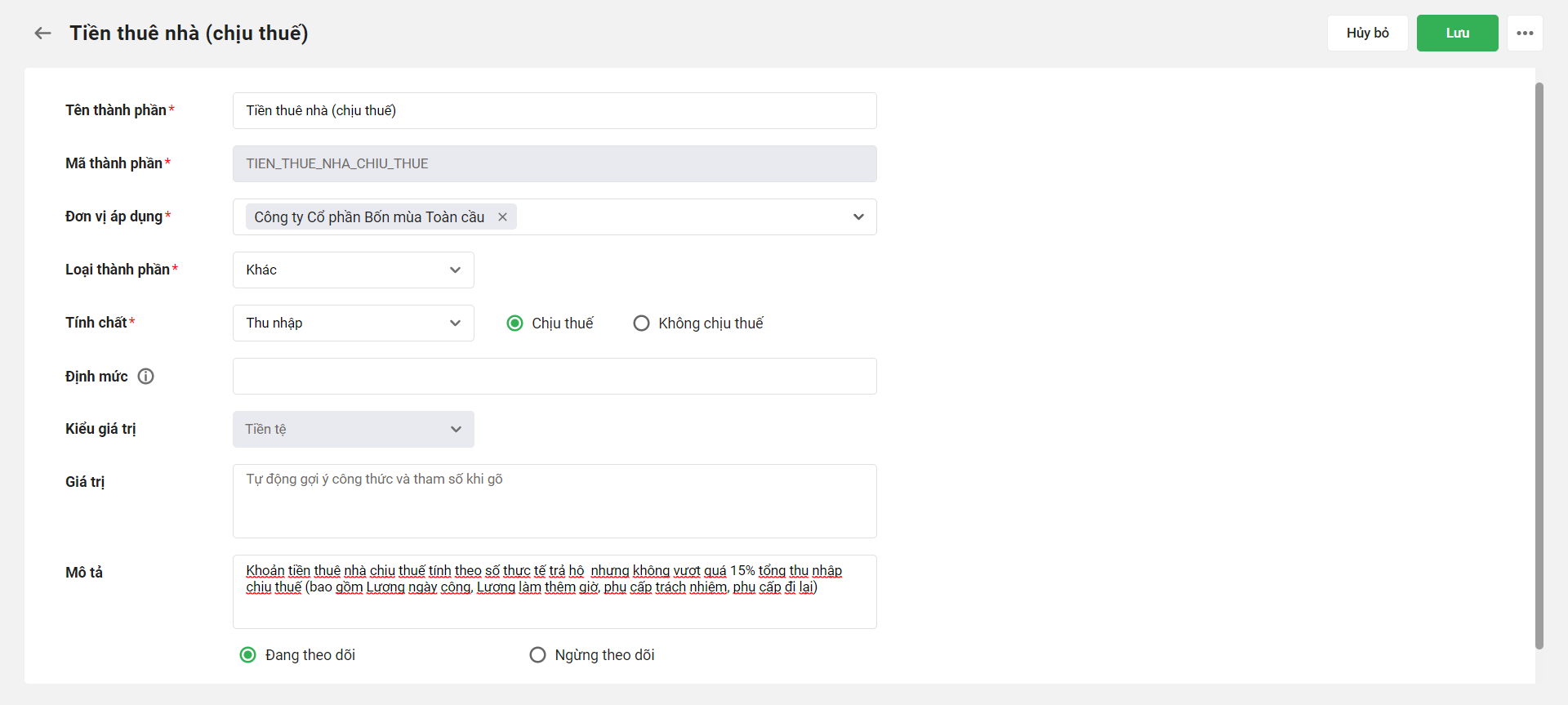

Bước 1: Tại phân hệ Thành phần lương: Thêm mới các thành phần lương tiền thuê nhà chịu thuế và không chịu thuế để ghi nhận vào lịch sử lương của nhân viên.  Bước 2: Tại phân hệ Thiết lập\Nhân viên: Tại từng nhân viên\Tab Lịch sử lương cần khai báo thông tin liên quan đến 2 Thành phần lương chịu thuế và không chịu thuế trên Ví dụ với nhân viên Trương Văn Giang ở trên sẽ có các thông tin:

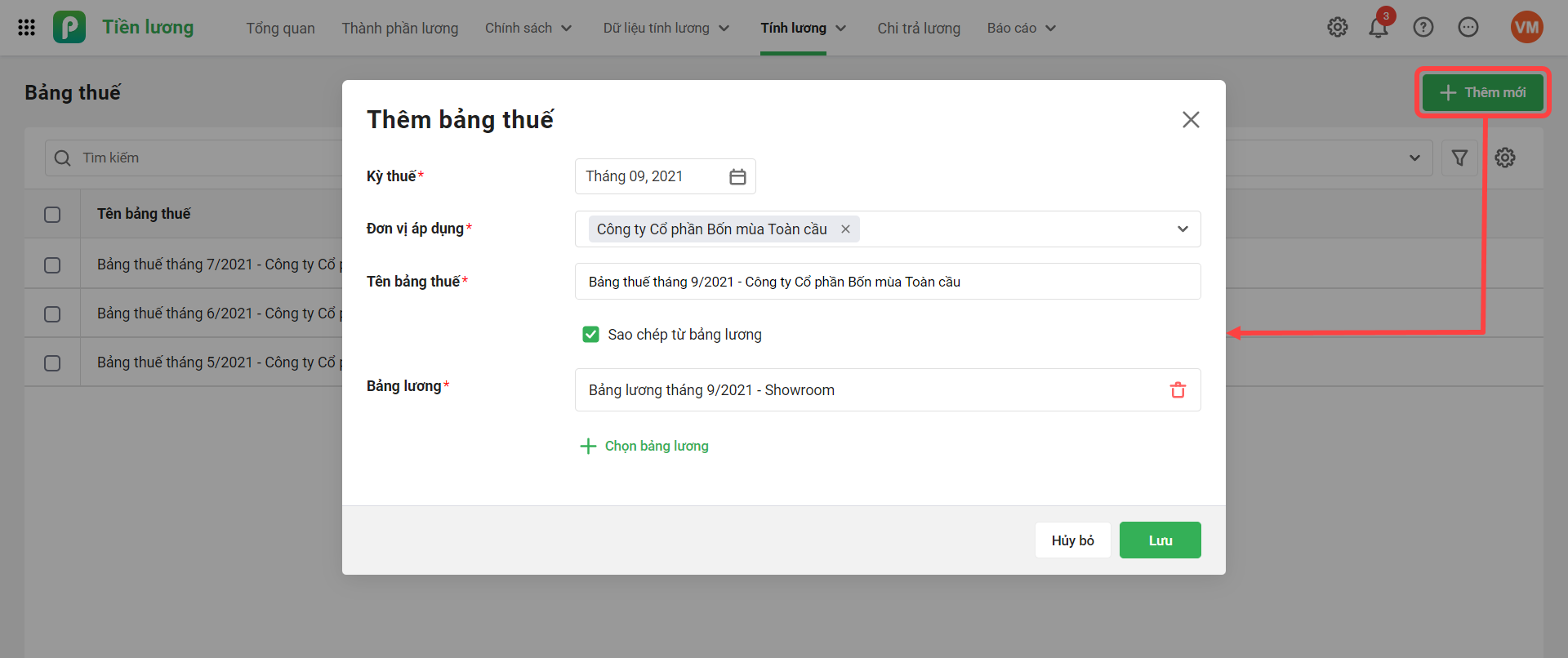

4.3 Tạo bảng thuế và ghi nhận khoản tiền thuê nhà để tính thuế TNCN

Thêm mới bảng thuế và lựa chọn sao chép từ bảng lương đã lập để lấy các dữ liệu thuế TNCN đã tính trên bảng lương sang. Sau đó, thực hiện cấu hình thêm cột Tiền thuê nhà chịu thuế vào bảng thuế này để chương trình tính toán lại chính xác phần Thuế TNCN.

Xem hướng dẫn tạo bảng thuế chi tiết tại đây. 4.4 Cập nhật thông tin thuế TNCN đã tính cả phần tiền thuê nhà vào bảng lương

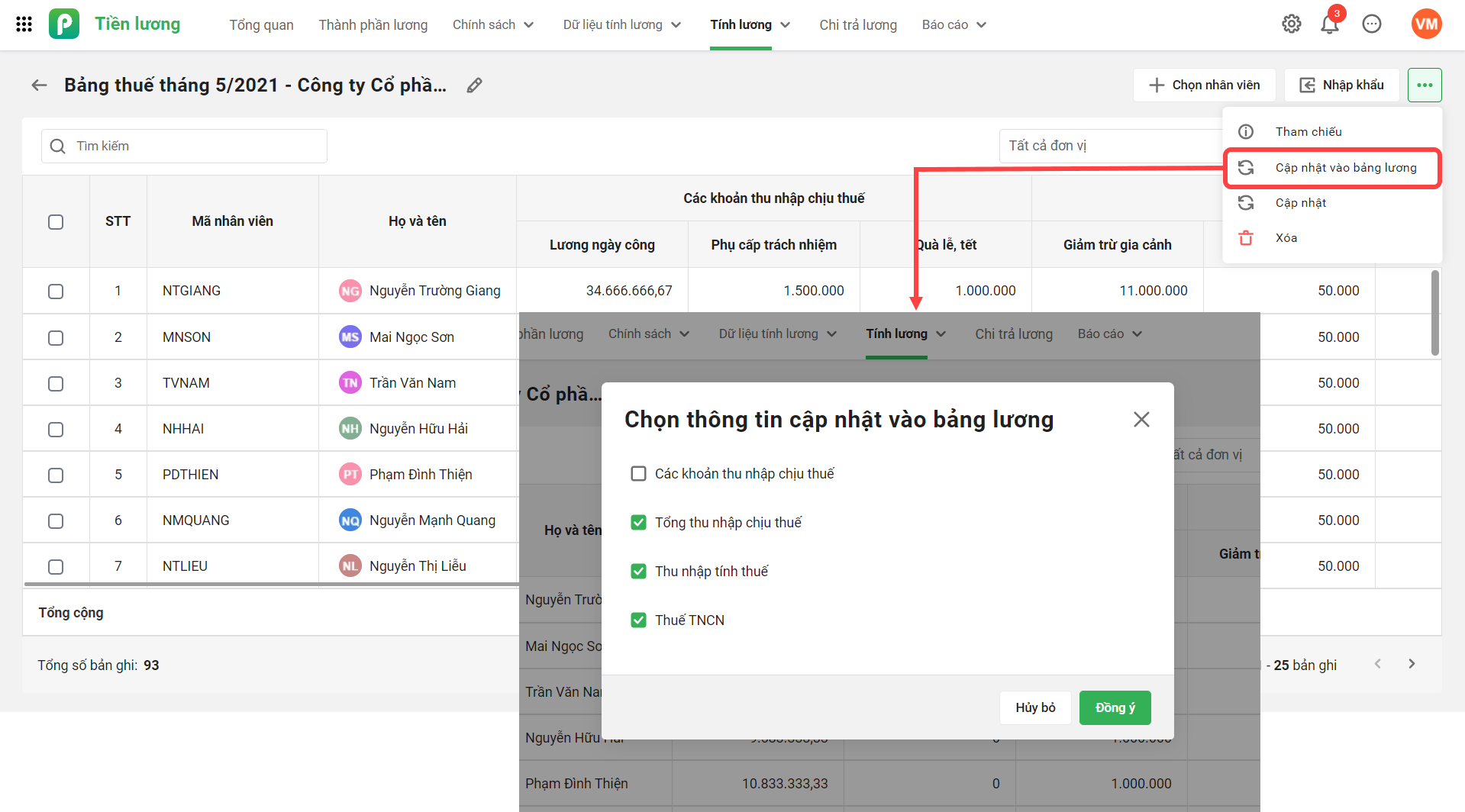

Trên bảng thuế đã tính, nhấn nút Cập nhật vào bảng lương và chọn các thông tin cần cập nhật bao gồm:

|