1. Tổng quan

Bài viết cung cấp bộ tài liệu hướng dẫn xử lý các trường hợp chứng từ điện tử có sai sót theo Nghị định 70/2025/NĐ-CP ngay trên phần mềm, giúp anh/chị thuận tiện tra cứu và thực hiện.

Nội dung bài viết gồm:

- Hướng dẫn thao tác tra cứu tài liệu xử lý chứng từ điện tử có sai sót trên phần mềm

- Phân loại và hướng dẫn chi tiết các trường hợp chứng từ/hóa đơn sai sót

- Quy định lựa chọn hình thức thay thế hoặc điều chỉnh theo từng tình huống cụ thể

2. Hướng dẫn thực hiện

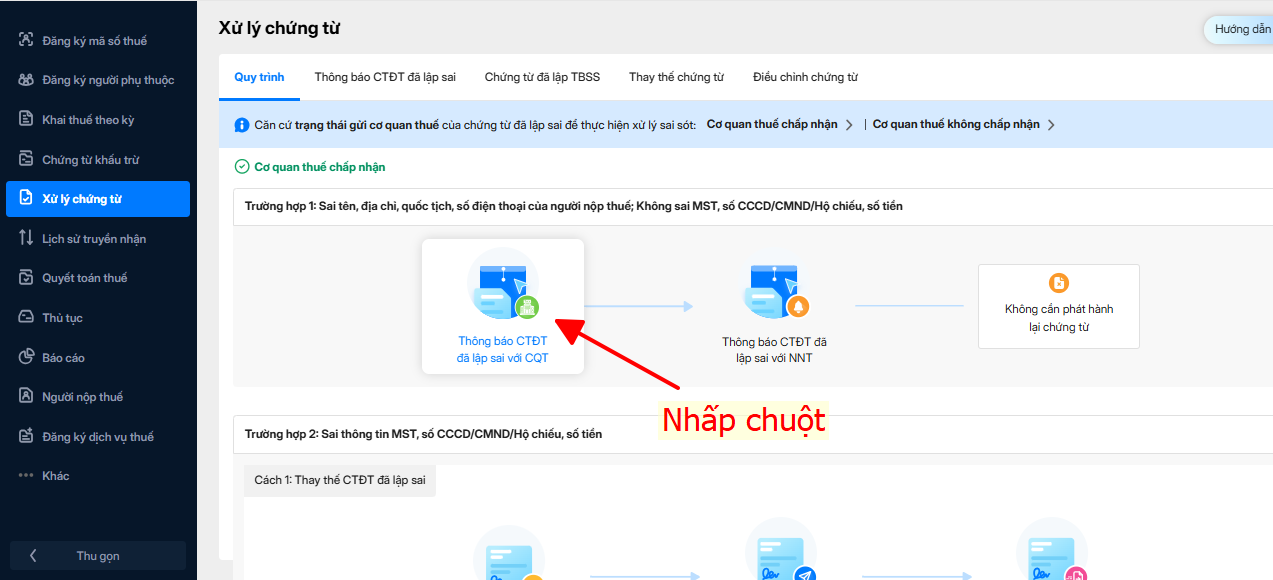

Tại Xử lý chứng từ\Quy trình\chọn hình thức xử lý chứng từ theo trường hợp sai sót.

Trường hợp 1: Chứng từ lập sai từ phần mềm AMIS Thuế TNCN

- Chứng từ điện tử đã lập sai (Sai tên, địa chỉ, số điện thoại của người nhận thu nhập/Đơn vị chi trả thu nhập)

- Chứng từ điện tử đã lập sai (Sai mã số thuế, số định danh cá nhân, số tiền)

Trường hợp 2: Chứng từ đã lập sai từ phần mềm khác

- Lập thông báo chứng từ điện tử đã lập sai (họ tên, số điện thoại, địa chỉ) cho chứng từ đã phát hành tại phần mềm nhà cung cấp khác.

- Lập chứng từ thay thế cho chứng từ đã lập sai (mã số thuế, số tiền, số định danh cá nhân) và phát hành tại phần mềm nhà cung cấp khác.

3. Lưu ý

- Trường hợp chứng từ khấu trừ thuế TNCN theo Nghị định 123/2020/NĐ-CP đã phát hành nhưng có sai sót, Anh Chị có thể lập chứng từ thay thế theo Nghị định 70/2025/NĐ-CP (áp dụng từ ngày 01/06/2025) để thay thế cho chứng từ theo Nghị định cũ. Xem hướng dẫn chi tiết tại đây.

- Trường hợp việc điều chỉnh hoặc thay thế lần đầu vẫn phát sinh sai sót, tiếp tục xử lý các lần tiếp theo theo cùng hình thức đã áp dụng ở lần đầu.

- Các trường hợp sai sót còn lại (sai họ tên, địa chỉ, số điện thoại… của người nhận thu nhập, tổ chức trả thu nhập) => Lập thông báo chứng từ điện tử đã lập sai.

- Trường hợp đơn vị đã lập và gửi thông báo chứng từ điện tử có sai sót đến cơ quan thuế, sau đó phát hiện sai về số tiền, mã số thuế hoặc số định danh cá nhân thì có thể lựa chọn xử lý theo hình thức thay thế hoặc điều chỉnh.