2. Hướng dẫn thực hiện

Theo quy định của pháp luật về Thuế TNCN, khoản tiền thuê nhà do đơn vị sử dụng lao động trả hộ được tính vào thu nhập chịu thuế theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà) tại đơn vị. Như vậy, khoản tiền thuê nhà do doanh nghiệp trả hộ không được tính chi trả vào lương của người lao động những vẫn được coi là một khoản thu nhập có tính chất tiền công, tiền lương và phải tính thuế TNCN.

Để tính toán được các khoản này trên phần mềm, anh/chị thực hiện như sau:

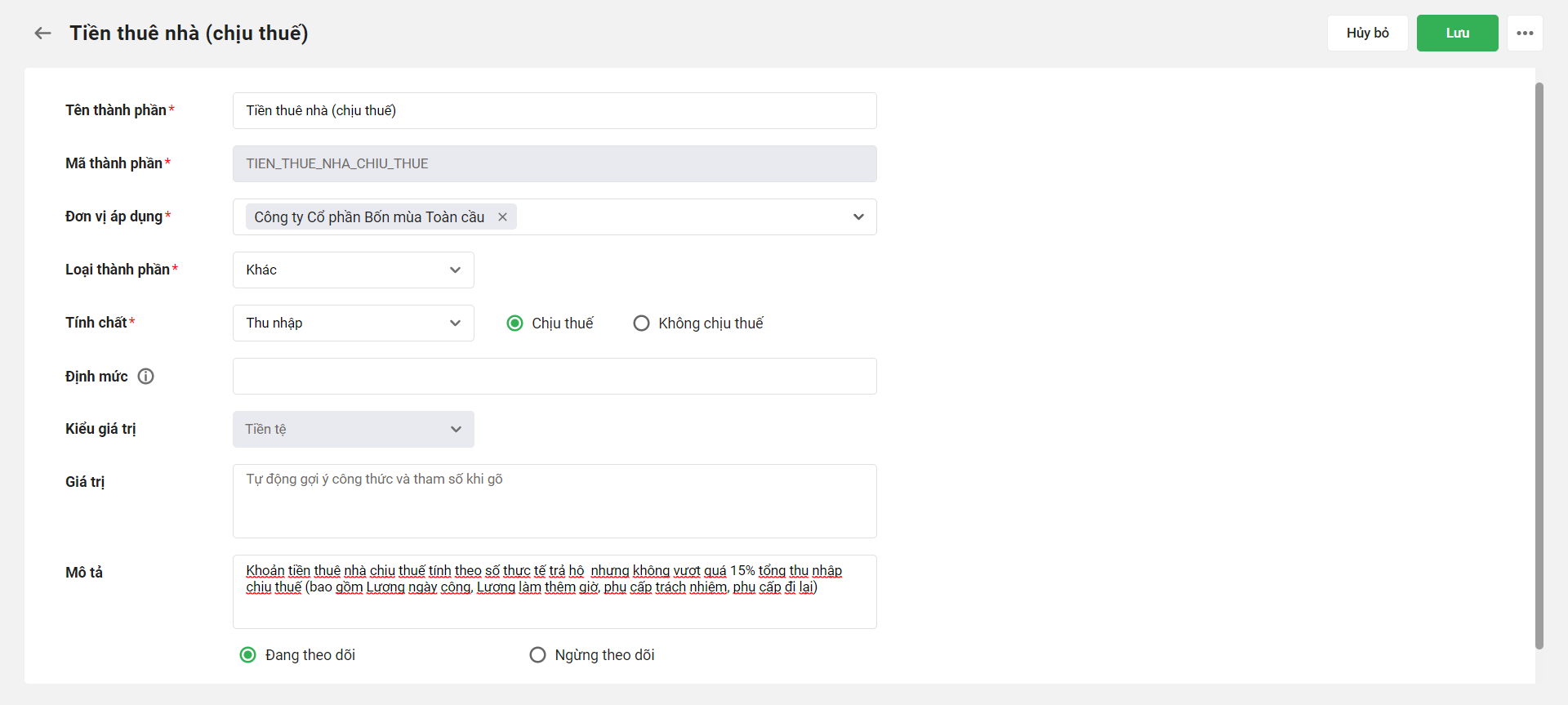

Bước 1: Khai báo thành phần lương và phụ cấp tiền thuê nhà

- Tại phân hệ Thành phần lương: Anh/Chị thực hiện thêm mới các thành phần lương tiền thuê nhà, chọn tính chất chịu thuế và không chịu thuế để ghi nhận vào lịch sử lương của nhân viên.

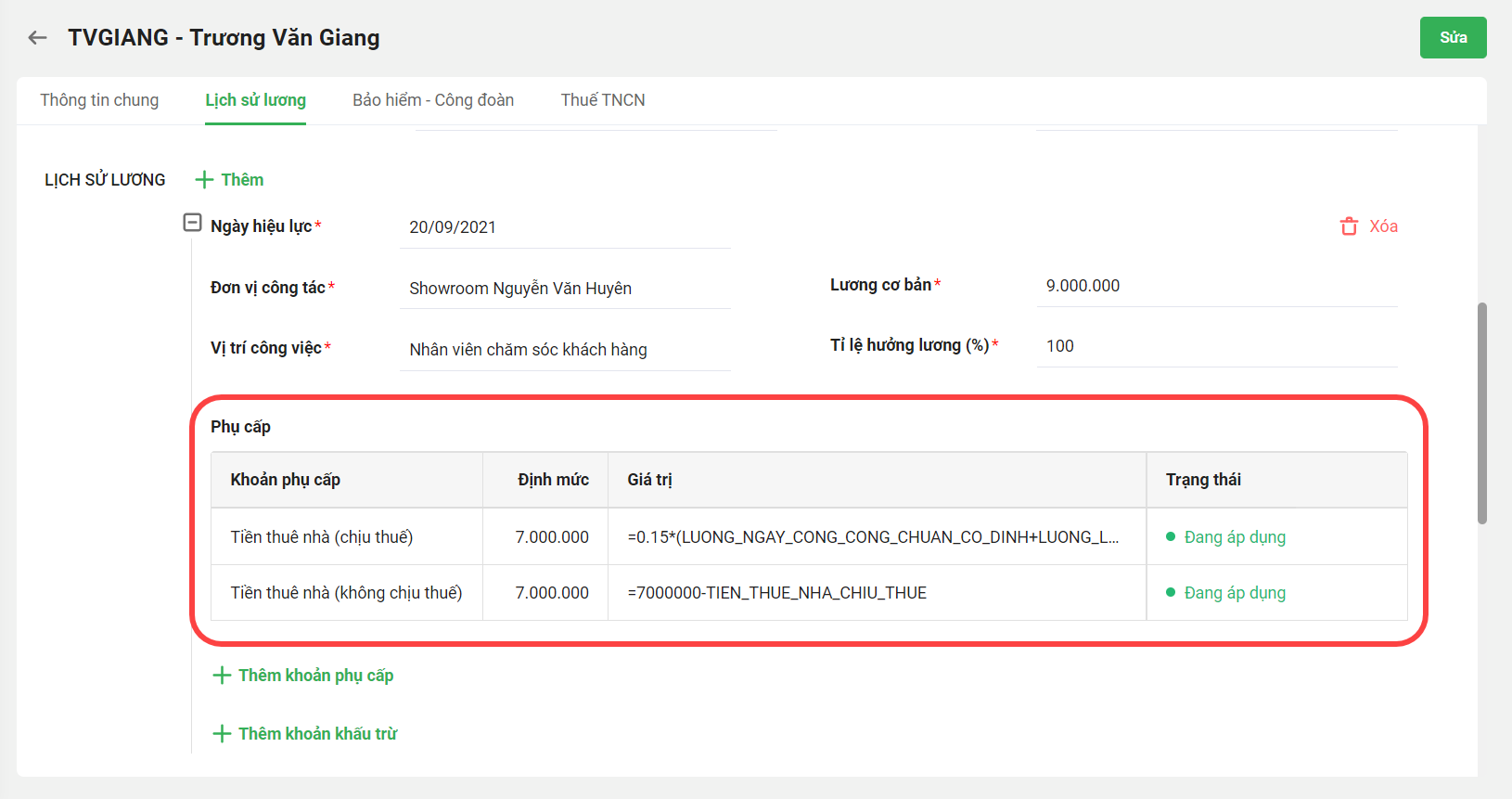

- Truy cập biểu tượng bánh răng ⚙ góc phải màn hình\ Nhân viên: Trong hồ sơ những nhân viên được công ty chi trả khoản tiền thuê nhà này, anh/chị thực hiện thêm các khoản tiền thuê nhà chịu thuế và không chịu thuế vào phần phụ cấp trong lịch sử lương. Ví dụ với nhân viên Trương Văn Giang ở trên sẽ có các thông tin:

- Tiền thuê nhà chịu thuế:

- Giá trị: Đặt công thức tính bằng 0.15 * tổng tất cả các khoản thu nhập chịu thuế (không tính tiền thuê nhà)

- Tiền thuê nhà không chịu thuế:

- Giá trị: Định mức – Tiền thuê nhà chịu thuế

- Tiền thuê nhà chịu thuế:

Lưu ý: Do khoản tiền thuê nhà không được tính vào lương chi trả cho nhân viên nên không được đưa khoản này vào Mẫu bảng lương

Bước 2: Tính lương cho nhân viên không bao gồm khoản tiền thuê nhà

Anh/chị tạo bảng lương để tính toán thu nhập cho nhân viên. Do khoản tiền thuê nhà không có trong mẫu bảng lương nên sẽ không được đưa lên bảng lương và phần thuế TNCN tính ra trên bảng lương lúc này cũng chưa bao gồm tiền thuê nhà.

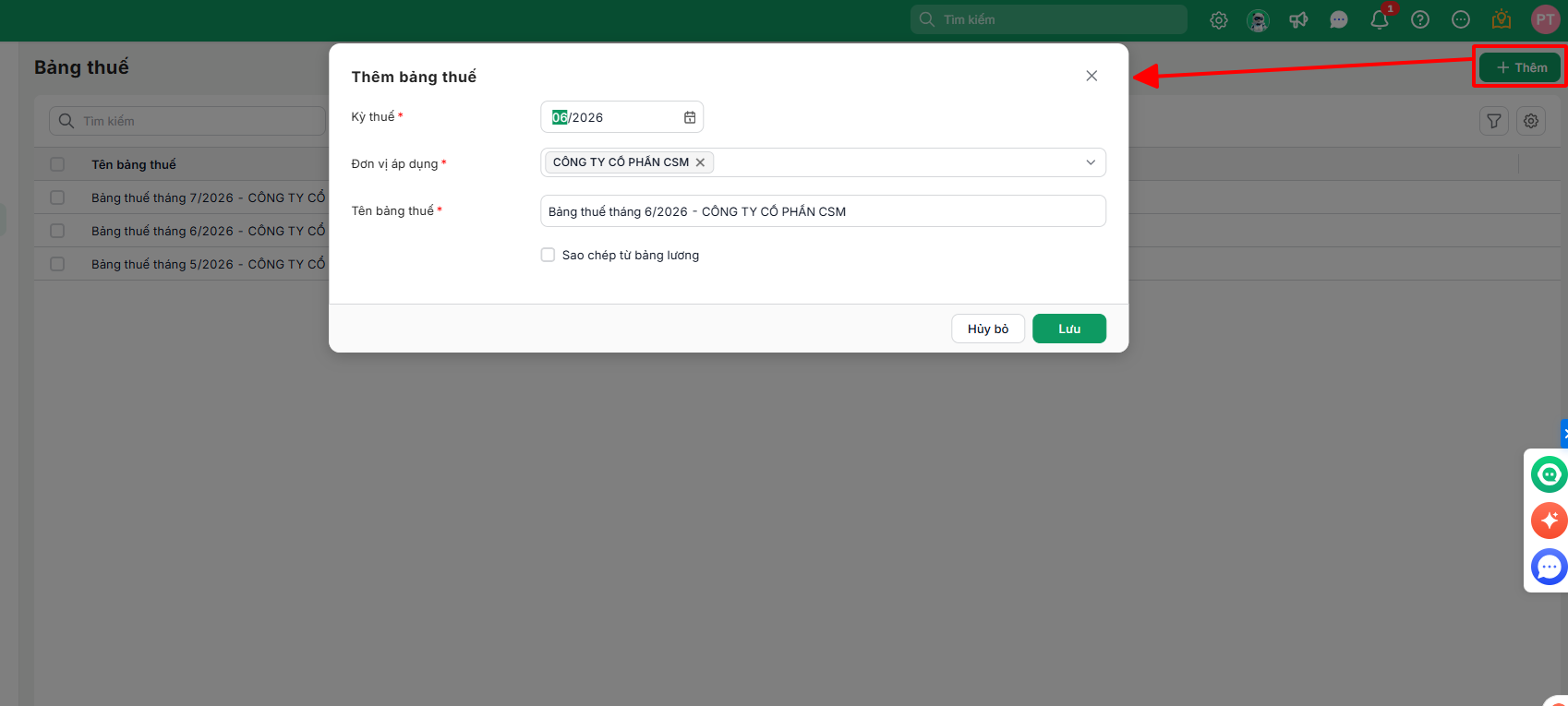

Bước 3: Tạo bảng thuế và ghi nhận khoản tiền thuê nhà để tính thuế TNCN

Thêm mới bảng thuế và lựa chọn sao chép từ bảng lương đã lập để lấy các dữ liệu thuế TNCN đã tính trên bảng lương sang. Sau đó, thực hiện cấu hình thêm cột Tiền thuê nhà chịu thuế vào bảng thuế này để chương trình tính toán lại chính xác phần Thuế TNCN.

Xem hướng dẫn tạo bảng thuế chi tiết tại đây.

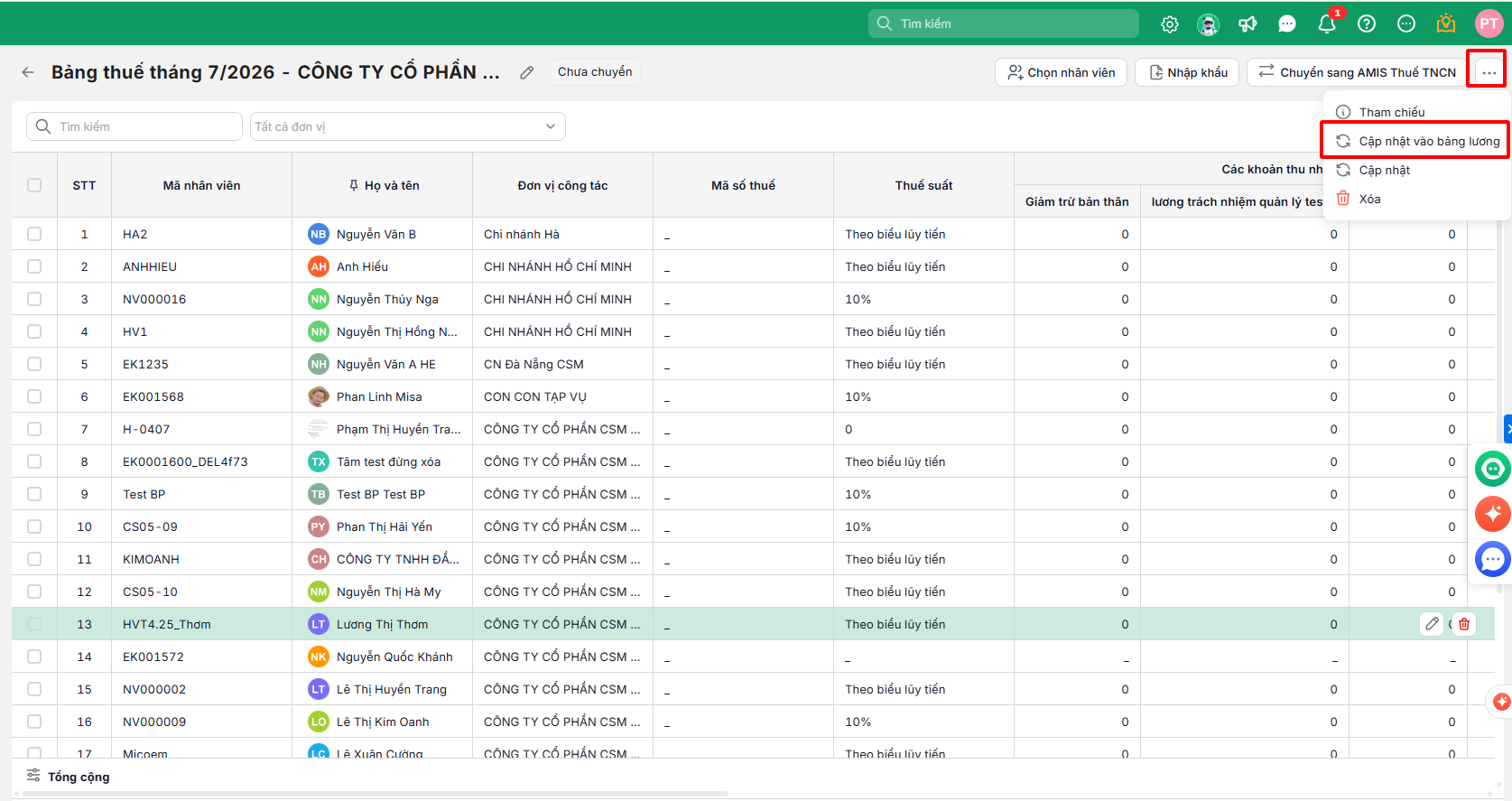

Bước 4: Cập nhật thông tin thuế TNCN đã tính cả phần tiền thuê nhà vào bảng lương

Trên bảng thuế đã tính, nhấn nút Cập nhật vào bảng lương và chọn các thông tin cần cập nhật bao gồm:

- Tổng thu nhập chịu thuế

- Thu nhập tính thuế

- Thuế TNCN

Khi đó, chương trình sẽ cập nhật các thông số này từ bảng thuế vừa tính ngược lại về bảng lương để thông tin thuế TNCN trên bảng lương là chính xác (đã tính cả khoản tiền thuê nhà vào thu nhập chịu thuế) nhưng vẫn đảm bảo không xuất hiện khoản tiền thuê nhà trên bảng lương và không được tính vào thu nhập chi trả cho nhân viên.