1. Tổng quan

Mục đích: Đảm bảo việc tính thuế thu nhập cá nhân (TNCN) luôn tuân thủ các quy định pháp luật mới nhất, tự động áp dụng và truy vết rõ ràng trên phần mềm AMIS Tiền lương, giúp doanh nghiệp giảm thiểu rủi ro sai sót và tiết kiệm thời gian cập nhật thủ công.

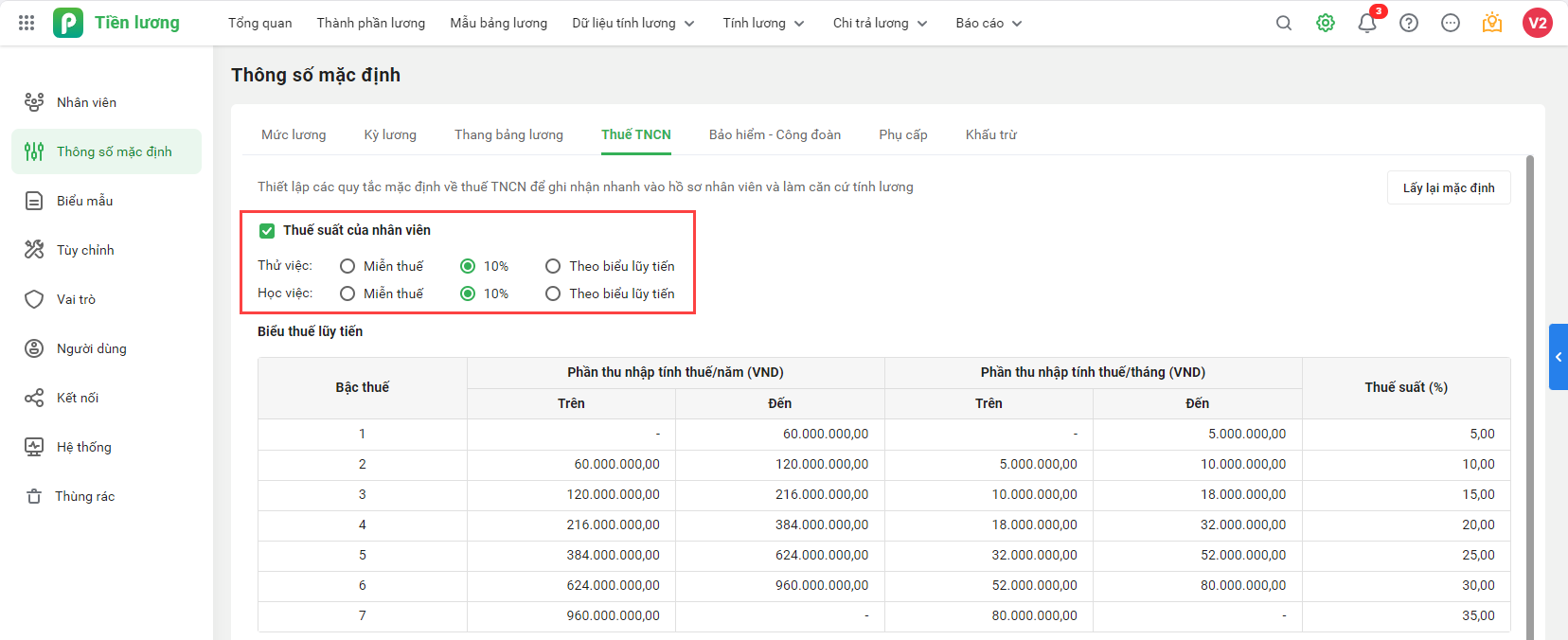

Đáp ứng trường hợp nhân viên thử việc chịu thuế 10% và có đóng BHXH thì khi tính thuế TNCN sẽ trừ đi cả phần bảo hiểm phải đóng của nhân viên.