2. Các bước thực hiện

Trong trường hợp công ty tính và trả lương 2 kỳ/tháng thì quy trình thực hiện sẽ như sau:

- Lần 1: Lập bảng lương chi tiết kỳ 1 để tính các khoản lương được hưởng trong kỳ và tạm tính thuế TNCN dựa trên các khoản thu nhập kỳ này

- Lần 2: Lập bảng lương chi tiết kỳ 2 để tính nốt các khoản lương được hưởng trong kỳ 2 và lập bảng lương tổng hợp để tính lại tổng số thuế TNCN phải nộp cả tháng, từ đó trừ đi phần thuế đã khấu trừ lần 1 để ra số tiền lần 2 phải đóng thêm

Để đáp ứng nghiệp vụ này, chương trình tự động thiết lập quy tắc cập nhật số tiền thuế TNCN phải khấu trừ từ bảng lương tổng hợp vào bảng lương chi tiết các kỳ.

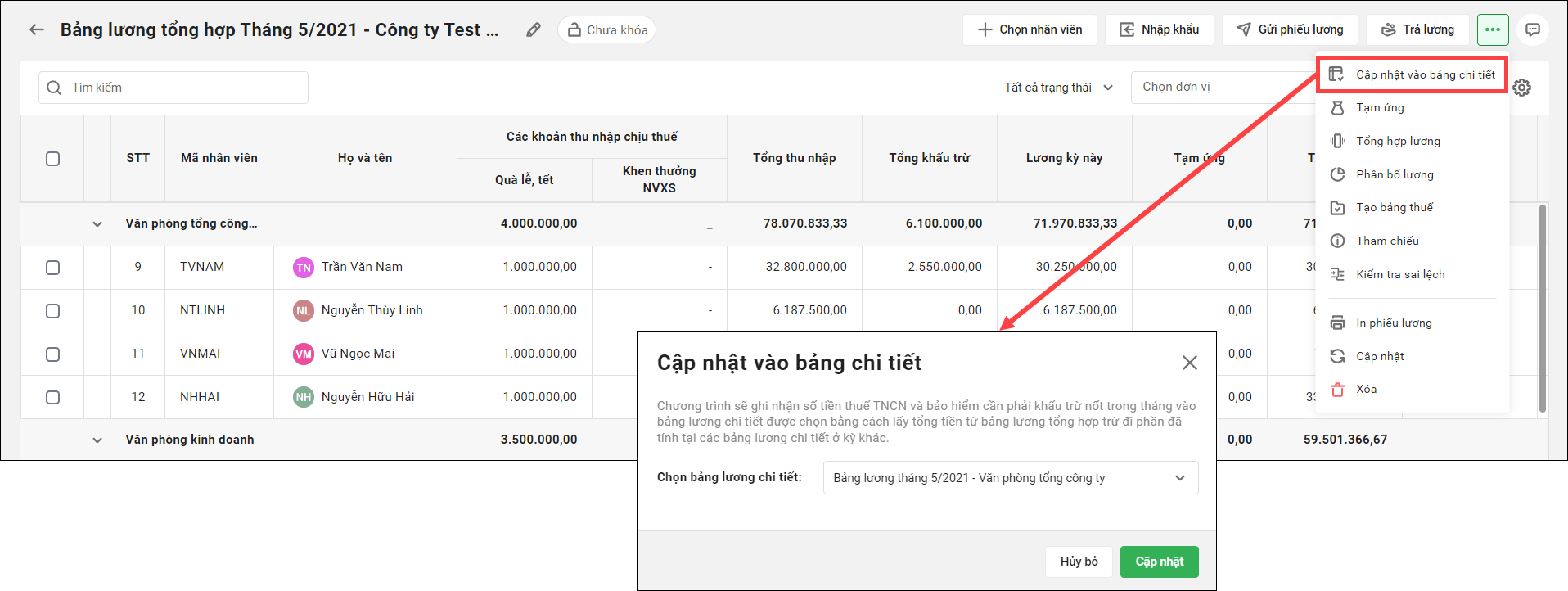

Bước 1: Sau khi đã lập các bảng lương chi tiết từng kỳ và bảng lương tổng hợp cả tháng \ Tại bảng lương tổng hợp \ Nhấn Cập nhật vào bảng chi tiết.

Bước 2: Khi đó, chương trình sẽ cập nhật số tiền thuế TNCN và các khoản bảo hiểm, công đoàn trên bảng lương chi tiết được chọn theo công thức: Giá trị tại bảng tổng hợp – Giá trị của khoản đó tại các bảng lương chi tiết khác.