Về căn cứ

Ngày 12/07/2022, Tổng cục Thuế có Công văn số 2455/TCT-DNNCN hướng dẫn về việc triển khai, vận hành hóa đơn, chứng từ điện tử. Cục Thuế thông báo đến các tổ chức, cá nhân chi trả thu nhập biết và thực hiện theo hướng dẫn của Tổng cục Thuế, cụ thể:

- Từ 01/07/2022, các tổ chức chi trả thu nhập sử dụng chứng từ điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP. Tổ chức khấu trừ tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử, không bắt buộc phải đăng ký, thông báo phát hành, chuyển dữ liệu điện tử đến Cơ quan Thuế.

- Trong thời gian chưa kịp triển khai chứng từ khấu trừ điện tử, các tổ chức (bao gồm cả cơ quan thuế) có thể sử dụng chứng từ khấu trừ thuế TNCN theo hình thức tự phát hành (là các chứng từ tự in theo Thông tư số 37/2010/TT-BTC đã thông báo phát hành trước ngày 01/07/2022). Hoặc đối với trường hợp đang còn tồn chứng từ khấu trừ do Cơ quan Thuế cấp thì tiếp tục sử dụng.

Lưu ý: Từ 01/7/2022, Cơ quan Thuế không tiếp tục cấp chứng từ khấu trừ thuế TNCN do Cơ quan Thuế đặt in.

Hướng dẫn thực hiện

Theo quy định tại Nghị định số 123/2020/NĐ-CP thì không bắt buộc phải đăng ký sử dụng chứng từ khấu trừ thuế điện tử. Tuy nhiên, hiện nay tùy từng cục thuế các Tỉnh/Thành phố, cán bộ thuế sẽ có các hướng dẫn khác nhau cho việc đăng ký này. Vì vậy trước khi sử dụng, Anh/Chị vui lòng liên hệ trao đổi kỹ với cán bộ thuế để được hướng dẫn. Thông thường có có 4 cách hướng dẫn như sau:

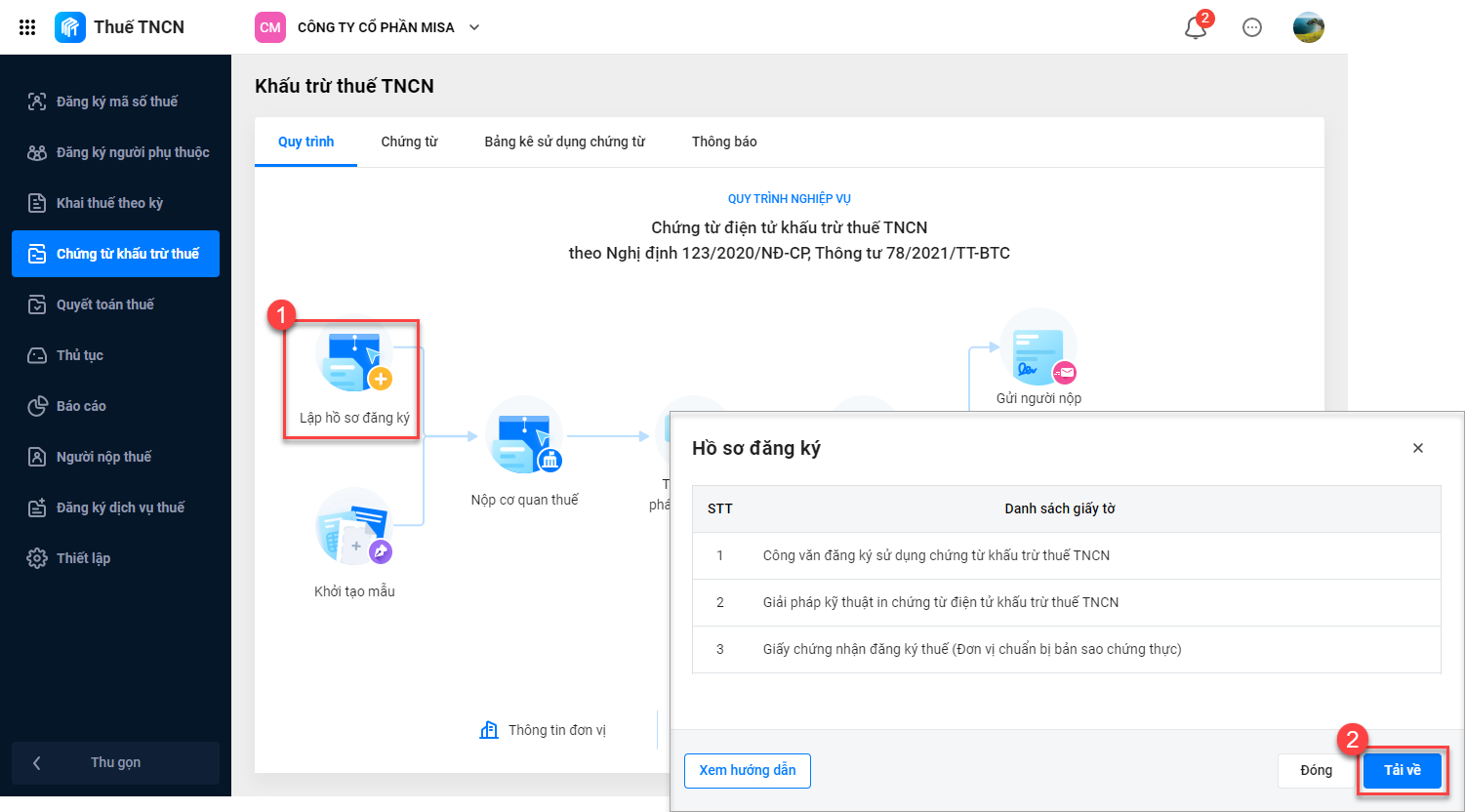

- Cách 1: Không cần gửi hồ sơ đăng ký => Trường hợp này Anh/Chị có thể chuyển luôn qua bước Thiết lập mẫu số ký hiệu chứng từ.

- Cách 2: Gửi hồ sơ đăng ký theo mẫu 02/PH-PLG – Thông báo phát hành biên lai đặt in, tự in => Trường hợp này, Anh/Chị điền thông tin đơn vị và gửi điện tử tới Cơ quan thuế.

Lưu ý: tính đến 19/7/2023, mẫu 02/PH-PLG chưa điện tử hóa nên Anh/Chị lập mẫu giấy, gửi lên cổng HCMTax (đối với các đơn vị ở HCM), các đơn vị ở tỉnh/TP khác vui lòng trao đổi kỹ hơn với cán bộ thuế.

- Cách 3: Gửi đăng ký theo mẫu 01/ĐKTĐ-HĐĐT – Đăng ký sử dụng/thay đổi thông tin sử dụng hóa đơn điện tử:

- Nếu đơn vị đã đăng ký hóa đơn điện tử: lập mẫu này loại thay đổi, mục 4. Loại hóa đơn sử dụng: chọn “Các loại hóa đơn khác” hoặc chọn “Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn”.

- Nếu chưa đăng ký sử dụng hóa đơn điện tử thì lập loại đăng ký mới.

- Cách 4: Lập hồ sơ giấy gửi trực tiếp tại cơ quan thuế => Anh/Chị đăng nhập phần mềm để sử dụng bộ hồ sơ giấy sẵn có của AMIS Thuế TNCN, ký và nộp trực tiếp tại cơ quan thuế.

Lưu ý: nên sử dụng Mẫu 2 của Thông tư 78 trên chương trình – mẫu này đã được bổ sung chỉ tiêu 19: Số thu nhập cá nhân còn được nhận so với mẫu 03/TNCN đính kèm Nghị định 123 nên đầy đủ hơn.