I. Tổng quan

Hướng dẫn điền các chỉ tiêu trên tờ khai mẫu số 05/KK-TNCN đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công.

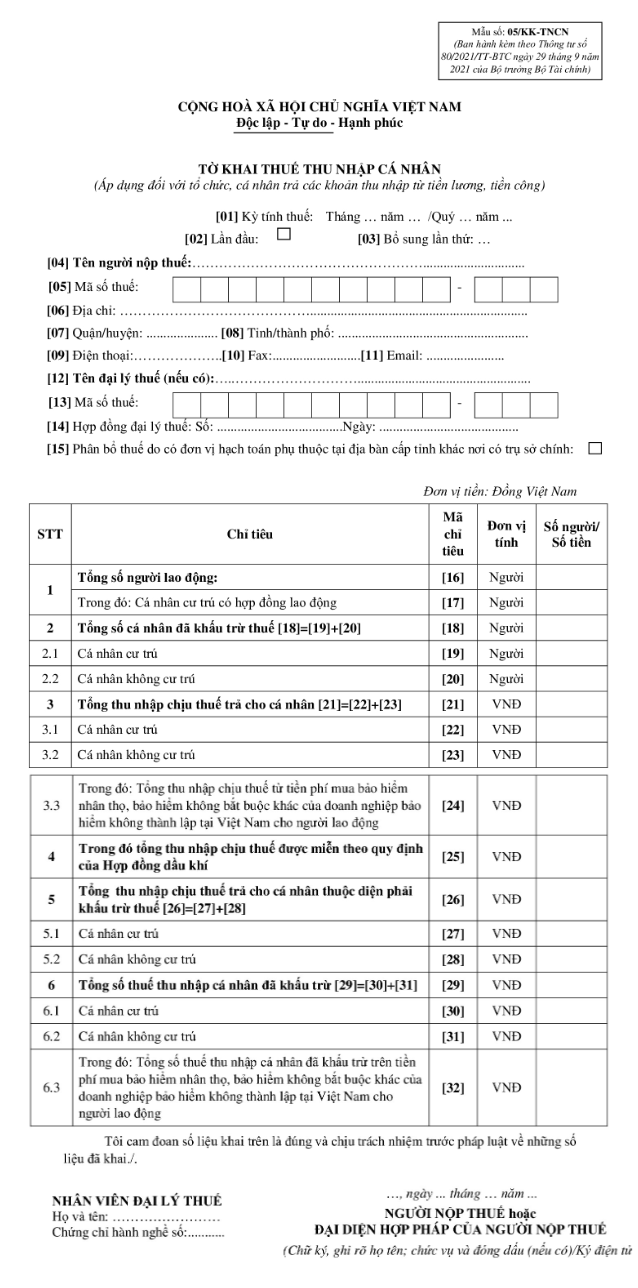

II. Hướng dẫn điền tờ khai mẫu số 05/KK-TNCN

| Chỉ tiêu | Cách điền |

| [16] | Là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập trong kỳ. |

| [17] | Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức, cá nhân trả thu nhập trong kỳ. |

| [18] | = [19] + [20] |

| [19] | Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế. |

| [20] | Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế. |

| [21] | = [22] + [23] |

| [22] | Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong kỳ. |

| [23] | Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong kỳ. |

| [24] | Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. |

| [25] | Kê khai Tổng thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh). |

| [26] | = [27]+[28] |

| [27] | Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ. |

| [28] | Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ. |

| [29] | = [30] + [31] |

| [30] | Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong kỳ. |

| [31] | Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong kỳ. |

| [32] | Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động. Chỉ tiêu [32] = [24] x 10%. |

Lưu ý: Trường hợp cá nhân có ít nhất 1 tháng bị khấu trừ thuế thì số liệu trên chỉ tiêu 26, 27, 28 được tổng hợp như sau:

- Chỉ tiêu 27: Cá nhân cư trú – Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế = Tổng thu nhập chịu thuế của lao động có ít nhất 1 dòng có số thuế TNCN khấu trừ >0 và loại hợp đồng là cá nhân cư trú và có HĐLĐ từ 3 tháng trở lên hoặc loại hợp đồng là cá nhân cư trú và không ký HĐLĐ/HĐLĐ dưới 3 tháng.

- Chỉ tiêu 28: Cá nhân không cư trú – Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế = Tổng thu nhập chịu thuế của lao động có ít nhất 1 dòng có số thuế TNCN khấu trừ >0 và loại hợp đồng là cá nhân không cư trú.

- Chỉ tiêu 26: Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế = chỉ tiêu 27 + chỉ tiêu 28.

III. Các bài viết liên quan

1. Hướng dẫn điền tờ khai bổ sung mẫu 01/KHBS

2. Hướng dẫn điền phụ lục 05-1/PBT-KK-TNCN

3. Hướng dẫn điền bản giải trình khai bổ sung mẫu số 01-1/KHBS