I. Tổng quan

Hướng dẫn kê khai phụ lục 05-1/BK-QTT-TNCN đi kèm tờ khai quyết toán thuế 05/QTT-TNCN, giúp khai báo chi tiết các nhân viên thuộc diện tính thuế lũy tiến (là cá nhân cư trú và có ký HĐLĐ từ 3 tháng trở lên).

II. Hướng dẫn

1. Căn cứ lấy số liệu trên phụ lục 05-1/BK-QTT-TNCN

- Căn cứ vào các bảng quyết toán thuế.

- Căn cứ vào thông tin nhân viên khai báo trong hồ sơ tại thời điểm quyết toán thuế (toàn bộ nhân viên có đăng ký ủy quyền quyết toán thuế, nhân viên không đăng ký ủy quyền nhưng có tháng tính thuế theo phương pháp biểu lũy tiến từng phần hoặc hoặc nhân viên không ủy quyền nhưng có tháng miễn thuế và loại hợp đồng là cư trú và có HĐLĐ >3 tháng).

Lưu ý: Trường hợp lao động thử việc khấu trừ thuế TNCN 10%, sau đó làm chính thức tại doanh nghiệp, tính theo biểu lũy tiến từng phần, sẽ có 2 trường hợp như sau:

- Trường hợp cá nhân đó đủ điều kiện ủy quyền quyết toán thay: sẽ cộng tất cả các khoản thu nhập trong năm vào phụ lục 05-1/BK-QTT-TNCN;

Ví dụ: Cá nhân A ký hợp đồng thử việc 2 tháng vào ngày 01/01/2021, sau đó ký hợp đồng chính thức 1 năm 🡪 cuối năm cá nhân A đủ điều kiện quyết toán thuế, thì sẽ kê khai toàn bộ tổng thu nhập của 2 tháng thử việc và 10 tháng chính thức vào phụ lục 05-1/BK-QTT-TNCN

- Trường hợp cá nhân không đủ điều kiện để ủy quyền quyết toán thuế thay: sẽ tách riêng thu nhập từng phần để kê vào phụ lục 05-1/BK-QTT-TNCN và phụ lục 05-2/BK-QTT-TNCN.

Ví dụ: Cá nhân A ký hợp đồng thử việc 2 tháng. Sau đó ký chính thức với doanh nghiệp 🡪 cuối năm cá nhân A không đủ điều kiện quyết toán thuế, thì sẽ kê khai thu nhập của 2 tháng thử việc vào phụ lục 05-2/BK-QTT-TNCN, tiền lương của các tháng chính thức sẽ kê vào phụ lục: 05-1/BK-QTT-TNCN.

2. Hướng dẫn điền các chỉ tiêu trên phụ lục 05-1/BK-QTT-TNCN

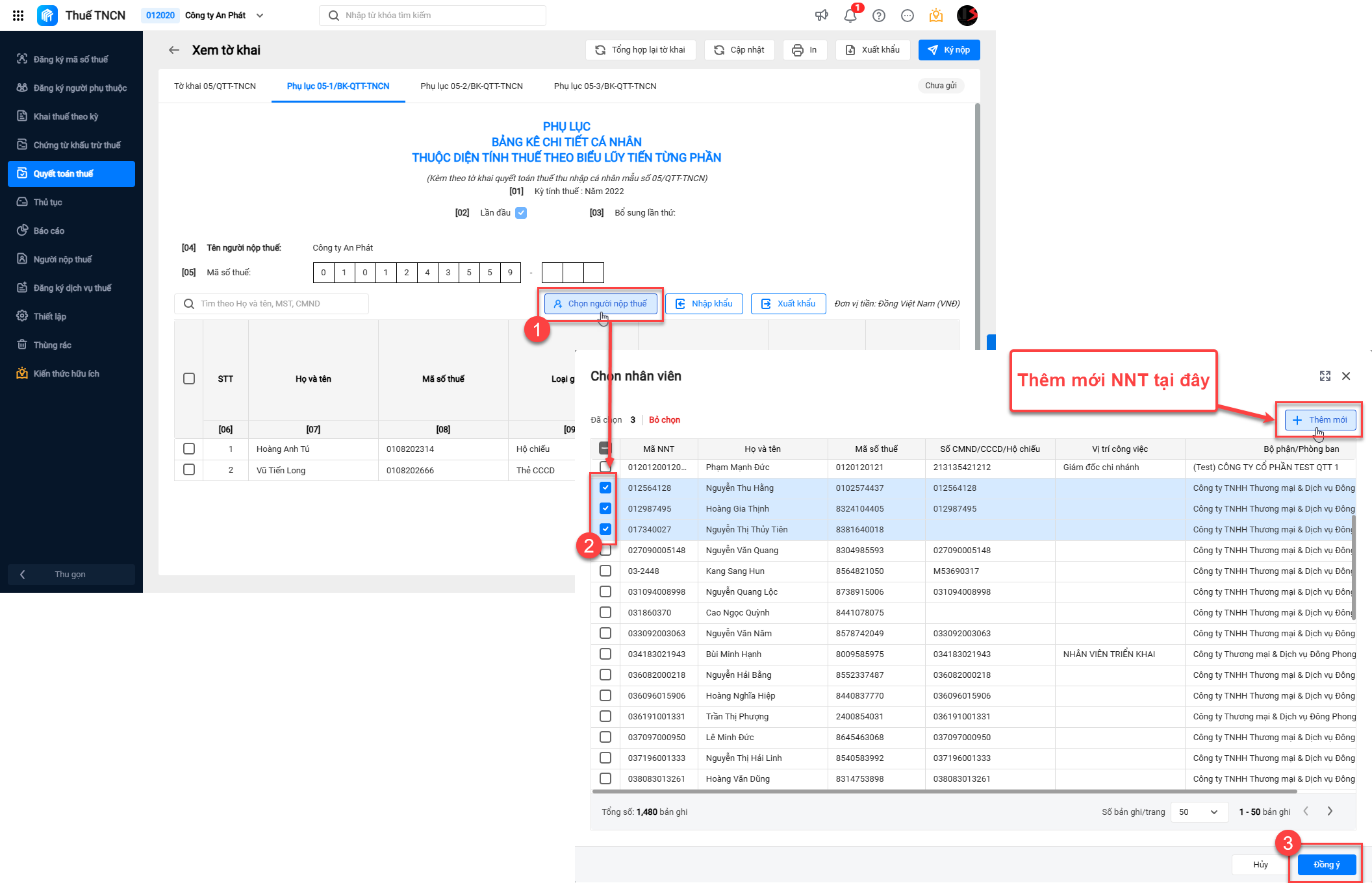

- Trong phân hệ tờ khai -> mở chi tiết tờ khai -> chọn chi tiết phụ lục, nhấn Chọn người nộp thuế để chọn từ hồ sơ người nộp thuế vào phụ lục (thông tin nhân viên sẽ được tự động lấy lên từ phân hệ hồ sơ người nộp thuế) hoặc nhấn Thêm mới để thêm người nộp thuế mới vào tờ khai.

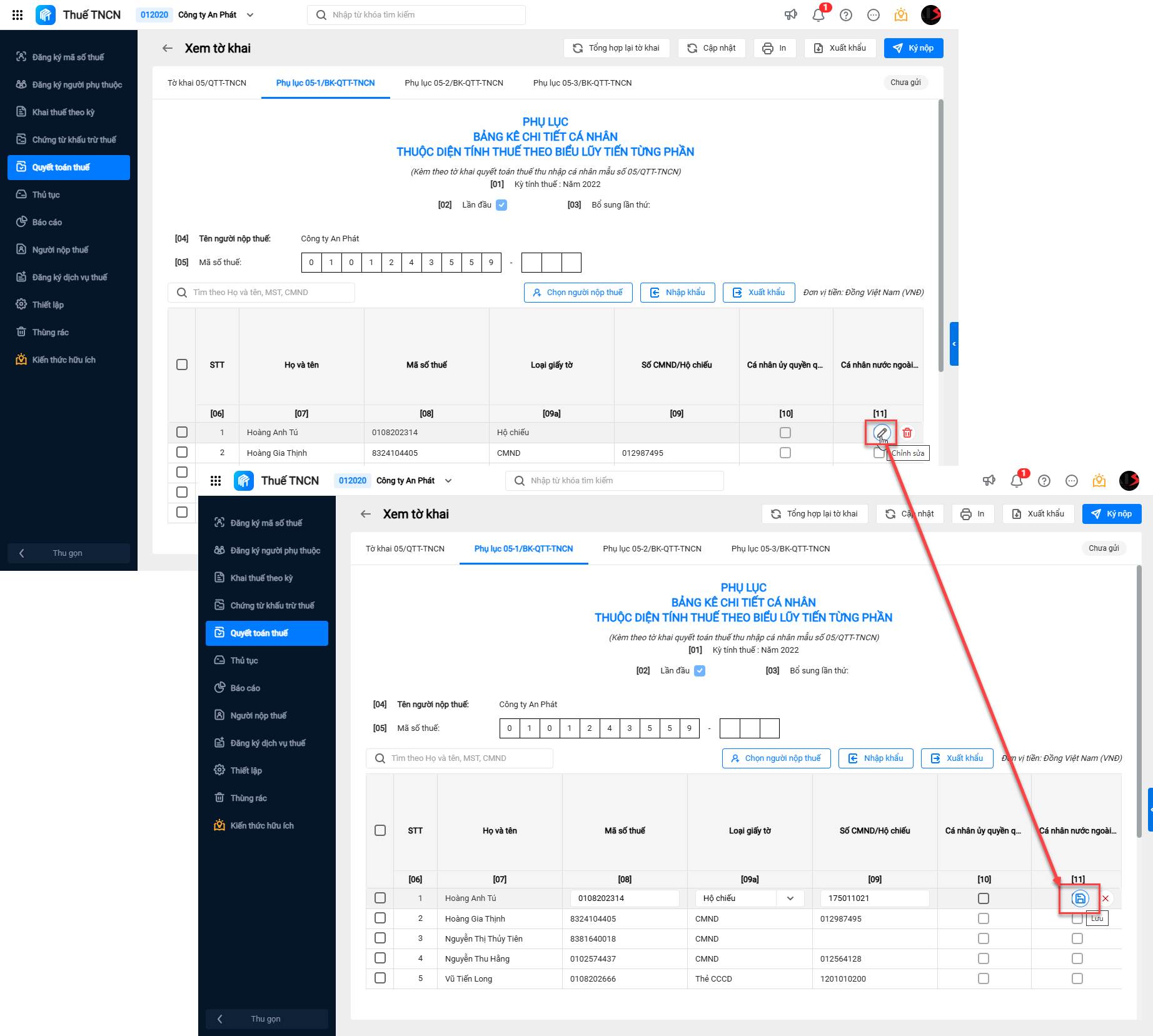

- Chọn Chỉnh sửa tại từng dòng để điền thông tin còn thiếu -> nhấn Lưu để ghi nhận thông tin vừa điền lên phụ lục.

Lưu ý: Trường hợp nhấn Cập nhật sau khi nhấn Lưu tại từng dòng dữ liệu, số liệu rất có thể bị thay đổi theo công thức ẩn của cột (nếu có). Chính vì vậy Anh/Chị cần lưu ý kiểm tra lại dữ liệu trước khi ký nộp tờ khai và các phụ lục.

Cách điền các chỉ tiêu như sau:

| Chỉ tiêu | Cách điền |

| [07] | Ghi đầy đủ họ và tên cá nhân cư trú có thu nhập từ tiền lương, tiền công ký hợp đồng lao động 3 tháng trở lên tại doanh nghiệp |

| [08] | Điền MST của cá nhân đã đăng ký mã số thuế và được cấp bởi cơ quan thuế |

| [09a] | Chọn 1 trong 4 giấy tờ sau CMND/CCCD/Hộ chiếu/Giấy khai sinh hoặc Mục khác (nếu có) |

| [09] | Điền số CMND/CCCD/Hộ chiếu trường hợp chưa có MST |

| [10] | Tích chọn đối với trường hợp cá nhân đủ điều kiện để ủy quyền cho doanh nghiệp trả thu nhập quyết toán thuế thay |

| [11] | Tích chọn đối với trường hợp cá nhân nước ngoài đủ điều kiện để ủy quyền cho doanh nghiệp trả thu nhập quyết toán thuế thay |

| [12] | Là tổng thu nhập chịu thuế (TNCT) từ tiền lương, tiền công mà doanh nghiệp đã trả trong kỳ cho cá nhân cư trú ký hợp đồng lao động từ 3 tháng trở lên.

TNCT = Tổng thu nhập – Các khoản được miễn thuế TNCN Lưu ý: [12] >= [13]+[14]+[15] Trong đó:

Ví dụ: Làm ban ngày được 60.000đ/h nhưng làm thêm giờ ban đêm được trả cao hơn 80.000đ/h. Thì khoản thu nhập được miễn thuế là: 80.000 – 60.000 = 20.000đ/h.

|

| [13] | Phần mềm tự động cập nhật |

| [14] | Là những khoản thu nhập chịu thuế xét miễn giảm thuế theo hiệp định tránh đánh thuế 2 lần |

| [15] | Là những khoản thu nhập chịu thuế được miễn theo quy định |

| [16] | Phần mềm tự cập nhật theo phụ lục 05-3/BK-QTT-TNCN

Là tổng số người phụ thuộc mà cá nhân đăng ký tính giảm trừ trong kỳ quyết toán |

| [17] | Phần mềm tự cập nhật theo phụ lục 05-3/BK-QTT-TNCN và theo số tháng trên tờ khai 05/QTT-TNCN

Bao gồm khoản giảm trừ cho bản thân và cho người phụ thuộc đã đăng ký:

Từ tháng 01/2020 – 12/2025: Giảm trừ bản thân 11.000.000đ/tháng; Người phụ thuộc 4.400.000đ/người/tháng => Trường hợp cá nhân ủy quyền quyết toán thuế thay thì tính giảm trừ cho bản thân đủ 12 tháng tương ứng số tiền : 132.000.000đ/năm. Giảm trừ cho người phụ thuộc sẽ tính theo số tháng thực tế phát sinh đối với trường hợp cá nhân có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo quy định. Từ tháng 01/2026: Giảm trừ bản thân 15.500.000đ/tháng; Người phụ thuộc 6.200.000đ/người/tháng => Trường hợp cá nhân ủy quyền quyết toán thuế thay thì tính giảm trừ cho bản thân đủ 12 tháng tương ứng số tiền : 186.000.000đ/năm. Giảm trừ cho người phụ thuộc sẽ tính theo số tháng thực tế phát sinh đối với trường hợp cá nhân có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo quy định. |

| [18] | Là khoản chi đóng góp từ thiện, nhân đạo, khuyến học vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh khó khăn, người khuyết tật, người già neo đơn. Các khoản chi vì mục đích làm từ thiện, nhân đạo, khuyến học không vì mục đích lợi nhuận |

| [19] | Là số tiền bảo hiểm gồm BHXH+BHYT+BHTN đã trừ vào lương của từng nhân viên (cộng từ tất cả các bảng lương thuộc kỳ quyết toán).

Chi tiết tỷ lệ đóng bảo hiểm trích vào người lao động: Bảo hiểm xã hội: 8%, Bảo hiểm y tế: 1.5%, Bảo hiểm thất nghiệp: 1%, tổng là 10.5%; Ví dụ: Anh Nguyễn Văn A, có thu nhập hàng tháng là 10tr, mức trích đóng bảo hiểm trên mức thu nhập: 10tr. Tỷ lệ đóng như sau:

⟶ Tổng số tiền ghi vào mục 19 là: 800.000 + 150.000 + 100.000 = 1.050.000đ. |

| [20] | Là khoản đóng góp theo thực tế phát sinh nhưng không quá 1tr/1 tháng |

| [21] | Phần mềm tự động cập nhật vào chỉ tiêu này: [21]=[12]-[14]-[15]-[17]-[18]-[19]-[20]

Thu nhập tính thuế bình quân tháng được tính bằng tổng thu nhập cả năm trừ tổng các khoản giảm trừ của cả năm sau đó chia 12 tháng. Ví dụ 1: Trong năm 2022, Ông Trí là cá nhân cư trú có thu nhập từ tiền lương 15tr/1 tháng. Ông được ủy quyền quyết toán thuế thay nên được giảm trừ cho bản thân là 11tr x 12 tháng = 132tr. Cuối năm ông Trí quyết toán thuế thì thu nhập tính thuế bình quân tháng năm 2022 được tính như sau:

⟶ Như vậy mức thu nhập bình quân thuộc bậc 1 của biểu lũy tiến từng phần, thuế TNCN = Thu nhập tính thuế x 5% = 4.000.000 x 5% = 200.000đ; ⟶ Thuế thu nhập cá nhân phải nộp cả năm : 200.000 x 12 tháng = 2.400.000đ. Ví dụ 2: Trong năm 2026, Bà Lan là cá nhân cư trú có thu nhập từ tiền lương 35tr/tháng. Bà có 1 người phụ thuộc và được ủy quyền quyết toán thuế thay. (Biết rằng thu nhập đã loại trừ phần làm thêm giờ được miễn thuế theo quy định mới từ 2026) Các khoản giảm trừ của bà gồm:

⟶ Tổng các khoản giảm trừ: 260.400.000đ Cuối năm bà Lan quyết toán thuế thì thu nhập tính thuế bình quân tháng năm 2026 được tính như sau:

⟶ Như vậy mức thu nhập bình quân thuộc bậc 2 của biểu lũy tiến từng phần (trên 10tr đến 18tr), thuế TNCN được tính như sau:

⟶ Thuế TNCN phải nộp 1 tháng = 830.000đ ⟶ Thuế thu nhập cá nhân phải nộp cả năm: 830.000 x 12 tháng = 9.960.000đ |

| [22] | Là tổng số tiền thuế TNCN mà công ty đã trừ vào lương của nhân viên từ tất cả các bảng lương thuộc kỳ quyết toán |

| [23] | Phần mềm tự động cập nhật |

| [24] | Phần mềm tự động cập nhật tổng số thuế phải nộp của cá nhân ủy quyền quyết toán thuế thay theo số liệu quyết toán |

| [25] | Trường hợp có phát sinh khoản thuế nộp thừa thì có thể làm hồ sơ hoàn thuế hoặc là để cấn trừ kỳ sau [25]=[22]-[24] |

| [26] | [26]=[24]-[22] |

III. Các lưu ý khi khai phụ lục 05-1/BK-QTT-TNCN

1. Khi khai phụ lục 05-1/BK-QTT-TNCN, để tránh sai sót cần lưu ý như sau:

- Nhập chính xác số thu nhập, số giảm trừ gia cảnh của từng cá nhân.

- Nếu thuộc trường hợp ủy quyền QTT thì phải tích vào ủy quyền để hệ thống tính ra số thuế phải nộp của từng cá nhân.

- Nhập chính xác số đã khấu trừ của từng cá nhân (không phân biệt đã nộp/chưa nộp vào ngân sách) để hệ thống tính ra số thừa thiếu của từng cá nhân.

2. Sau khi đã kê khai xong tất cả các mục thì tích vào mục: “Miễn thuế cho cá nhân có ủy quyền quyết toán có số thuế phải nộp thêm từ 50.000đ trở xuống” đối với các trường hợp cá nhân có đủ điều kiện được miễn. Sau đó bấm Lưu, để phần mềm cập nhật số liệu sang tờ khai 05/QTT-TNCN.